A jelenlegi válság ellenére a magyar bankrendszer stabil, erős tőkehelyzettel, illetve jelentős mértékű likviditási tartalékkal rendelkezik – derül ki a jegybank legfrissebb jelentéséből. A kedvezőtlen gazdasági környezettel párhuzamosan növekedtek a hitelkockázatok, kimondottan azokban a portfoliókban, amelyeket nagyban befolyásol az energiaárak alakulása. A bankszektor sokkellenálló képessége optimális, sőt, a likviditás és a tőkehelyzet tekintetében olyan szinten vannak felkészülve a bankok, hogy azzal még egy jóval nagyobb válságot túlélnének.

A gazdasági környezet hatása a pénzügyi stabilitásra

Az infláció folyamatos emelkedése, az Európa-szerte elszálló energiaárak, valamint a fokozódó geopolitikai feszültségek nagyban befolyásolják jelenleg a gazdasági folyamatokat. A már hónapok óta tartó, szomszédunkban zajló háború jelentős hatást gyakorol mind hazánk, mind pedig az egész unió gazdasági növekedésére és pénzügyi stabilitására. Az egekbe szökő infláció és a magas energiaárak miatt jelentősen mérséklődik a háztartások szabadon felhasználható jövedelme amellett, hogy a vállalatokat is a költségek nagymértékű emelkedése terheli. Az inflációs kockázatok emelkedésének köszönhetően nemzetközi szinten elkezdtek szigorítani a jegybankok, ami nemcsak a kamatkondíciókban, hanem az eszközvásárlási programban is tükröződik. Ebben a gazdasági helyzetben a kontinens országainak össze kell fogni, ide értve a bankrendszer tagjait is, amivel kapcsolatban az Európai Rendszerkockázati Testület (ESRB) is figyelmeztetést adott ki.

A kedvezőtlen nemzetközi szintű gazdasági helyzet értelemszerűen Magyarországot is érinti, illetve lényeges kockázatot eredményez a portfolió minőségében, hiszen emelkedett a nemteljesítő hitelek aránya. A korábban mélypontján stagnáló nemteljesítő lakossági hitelek aránya a félév végén már elérte a 4,2 százalékot, a vállalati szegmensben pedig a 3,9 százalékot. Ez azt jelenti, hogy növekedett azoknak az adósoknak az aránya, akik nem tudják teljesíteni hiteltörlesztési kötelezettségeiket. A hazai bankrendszer tagjai fel voltak készülve az arány növekedésére, így az ebből fakadó kockázatok kezelhetőek.

A jegybank számításai szerint a végbement folyamatok aggregált hatása, hogy a hitellel rendelkező magyar kis- és középvállalatok esetében a nemteljesítés valószínűségének mediánja 1,8 százalékponttal 4,7 százalékra emelkedett. Az energiaárak növekedésének következtében pedig a jelzáloghitelek nemteljesítő állományának aránya jövő év végére akár 2 százalékponttal is emelkedhet. Amennyiben a hazai lakosság képes az energiafelhasználását csökkenteni, az elszabadult árakhoz rugalmasan alkalmazkodni, akkor az arány növekedése lényegesebb alacsonyabb lehet.

Hogyan alakul a bankrendszer jövője?

Az egyes állami intézkedések feltehetőleg még 2023-ban is mérsékelni fogják a bankszektor jövedelmezőségét. A hitelintézeti szegmens megközelítőleg 200 milliárd forintos adózott eredménnyel zárta az első félévet az egyedi adatok szerint. Ez azt jelenti, hogy a sajáttőke-arányos megtérülés 3 százalékponttal 7 százalékra csökkent. A jövedelmezőség visszaesése és a tőkepótlási korlátok révén a szektor hitelezési kapacitásának csökkenése várható.

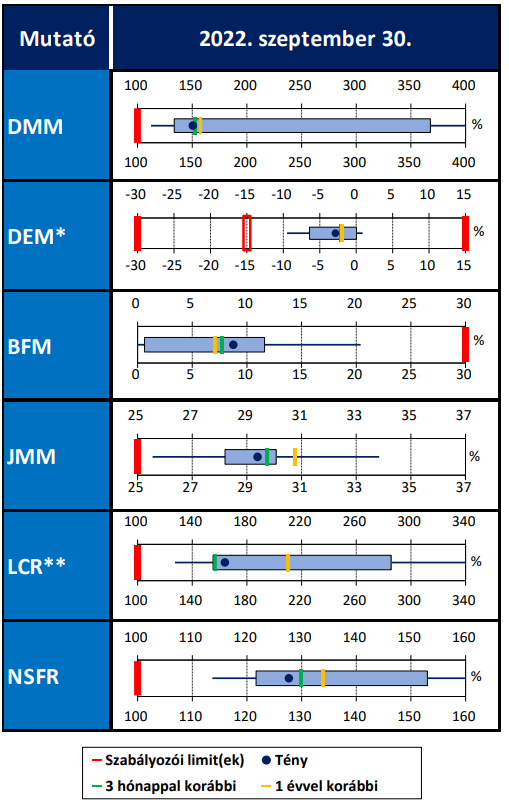

A likviditási és finanszírozási kockázatokat kezelő előírásoknak való bankszektori megfelelés

forrás: MNB

A hazai bankrendszer ebben a próbatételekkel teli környezetben is stabilan képes működni, erős ellenállóképességgel, illetve nagymértékű tőke és likviditási pufferekkel rendelkezik. Függetlenül attól, hogy a bankszektor likviditási puffere kismértékben csökkent, még így is jelentős tartalékkal számolhatnak. Mindez azért fontos, mert egy likviditási sokk bekövetkezése esetén is megfelelne a szektor a szabályozói előírásoknak. A bankok összevont tőkemegfelelési mutatója június végére 18,5 százalékra csökkent, azonban még így is jelentős a szektor sokkellenálló képessége.

A jövőre vonatkozó előrejelzések tekintetben csökkenő hitelkereslet várható mind a lakosság, mind pedig a vállalatok körében. A bankok nagyobb része a következő időszakban is szigorítani fogja a hiteligénylés feltételeit, ami feltehetőleg a hitelállomány éves szintű növekedési dinamikájának csökkenését fogja eredményezni.