A meleg időjárás berobbanásával egyre jobban közeledünk a jól megérdemelt nyaralásunkhoz. Az utazásra való felkészülés azonban nemcsak annyiból áll, hogy összepakoljuk ruháinkat, leellenőrizzük útlevelünk érvényességét és utasbiztosítást kötünk. A nyaralás kapcsán van néhány pénzügyi szempont is, amelyet érdemes átgondolni. Mivel fizessünk külföldön? Készpénz vagy bankkártya? Ha készpénz, akkor mennyit váltsunk? Hol tudunk jó árfolyamon devizát váltani? Készülj fel velünk a gondtalan nyári nyaralásra!

Mi a legjobb fizetéshez: bankkártya vagy készpénz?

Magyarországon megszokhattuk a kényelmet: a legtöbb kereskedő és szolgáltató köteles lehetőséget nyújtani elektronikus fizetésre. Ez nem feltétlen jelent bankkártyás fizetést, lehet azonnali átutalás vagy mobilalkalmazáson keresztüli fizetés. Amennyiben Észak-Európába utazunk, nem kell aggódnunk a kártyás fizetés miatt, hiszen a fejlett fizetési rendszerüknek köszönhetően szinte mindenhol adott a lehetőség. Ha viszont déli részekre, netán egzotikus helyekre utazunk, akkor könnyedén érthetnek kellemetlen meglepetések. Ezekben az esetekben érdemes lehet készpénzzel is készülni.

A készpénz és a bankkártya mellett használhatunk hitelkártyás vagy más innovatív pénzügyi lehetőségeket is. Ez gyors, egyszerű és kényelmes lehet, azonban kockázatot is rejthet magában. Úti célunktól függetlenül célszerű lehet egyszerre készpénzzel, bankkártyával és egyéb digitális megoldással is készülni. Ugyanakkor a gondtalan nyaraláshoz érdemes minden fizetési lehetőségnek utánajárni. A cikkben most ezt a témát jártuk körbe!

Bankkártya használata külföldön: ezekre figyeljünk

Ha külföldre indulunk nyaralni, jellemzően akkor is tudjuk használni hazai kibocsátású bankkártyánkat. A biztonságos bankkártya használat és a kellemetlen meglepetések elkerülése érdekében azonban van néhány szempont, amit érdemes figyelembe venni.

- Bankkártyás vásárlás előtt minden esetben nézzük meg, hogy a kártyán szereplő logó vagy névjegy ki van-e rakva a kereskedőnél, szolgáltatónál.

- Ha a bankkártya forintos bankszámlához tartozik, akkor fontos tudni, hogy a számlavezető pénzintézet a saját árfolyamán fogja az adott pénznemre váltani az összeget.

- Az úti célunkon költségekkel járhat a készpénzfelvétel, amelynek érdemes utazás előtt utánajárni.

- Célszerű lehet a bankszámlán beállított költési limit módosítása.

- Amennyiben szállodai szobát foglalnánk, esetleg autót szeretnénk bérelni, akkor ne ijedjünk meg, zárolhatnak egy adott összeget a bankszámlánkon.

- A számlavezető bankunk számára mindenképp jelezzük előre a bankkártya külföldi használatát, nehogy biztonsági okokból letiltsa.

- Amennyiben a bankkártya terminál felkínálja, hogy az adott összeget forintban fizessük ki, akkor érdemes lehet inkább a helyi pénznemnél maradni.

Az MNB tájékoztatójából is érdemes lehet informálódni a külföldi kártyahasználat lehetőségeiről.

Jó választás a Revolut és a Wise nyaraláshoz?

Az elmúlt években egyre többen választották a Revolut, a Wise és egyéb fintech pénzügyi szolgáltatók lehetőségeit külföldi utazásukhoz. A használatuk nemcsak gyors és kényelmes, hanem olcsó és praktikus is. A szolgáltatóknál jellemzően ingyenesen vagy minimális költségek mellett kedvező árfolyamon válthatunk devizát, illetve több devizában is lehet egyszerre számlánk. Ha a bankszámlánkról vezetnénk át pénzt, akkor pedig két kattintással, ingyenesen megtehetjük.

Habár ezek az innovatív fizetési szolgáltatók valóban rendkívül praktikusak, különösen a külföldi utazások során, kockázatcsökkentési szempontból célszerű lehet csak kisebb összegeket ezeken a számlákon tartani. Fontos ugyanis tudni, hogy a Revolutnak és a Wisenak nincs hazai fióktelepe, ezáltal nem vonatkozik rájuk a Magyar Nemzeti Bank felügyelete, így az Országos Betétbiztosítási Alap (OBA) védelme sem. Amennyiben tehát csalási, elszámolási vagy más fogyasztói jogvitába kerülünk, akkor a hazai jegybank csak korlátozottan tud segíteni.

Bankkártya vagy inkább hitelkártya?

Ha felmerül a fizetésnél a kérdés, hogy bankkártya vagy hitelkártya, akkor érdemes lehet az előbbinél maradni. Bár a hitelkártya is gyors és egyszerű megoldás, bizonyos kockázatokkal számolnunk kell használata során.

Érdemes többek között szem előtt tartani, hogy

- hitelkártyás fizetés esetén a bank pénzéből költünk, amit utána vissza kell fizetnünk,

- csakis vásárláshoz tudjuk kamatmentesen használni (a visszafizetési határidőt betartva),

- a hitelkártyás készpénzfelvételt jellemzően kimondottan magas kamatokkal terheli a bank.

A bankkártya esetén ilyen félnivalóink nincsenek.

Devizaváltás okosan: ezekre figyeljünk

Az úti célunktól függetlenül hasznos lehet készpénzzel is készülni utazásunkhoz. A devizaváltás viszont mindig nehéz kérdés, hiszen nem mindegy, hogy hol, mikor, mennyit és milyen árfolyamon váltunk. Ha hajlandóak vagyunk egy kis időt a tájékozódásra szánni, akkor könnyedén találhatunk olyan helyeket, ahol középárfolyamon válthatunk pénzt.

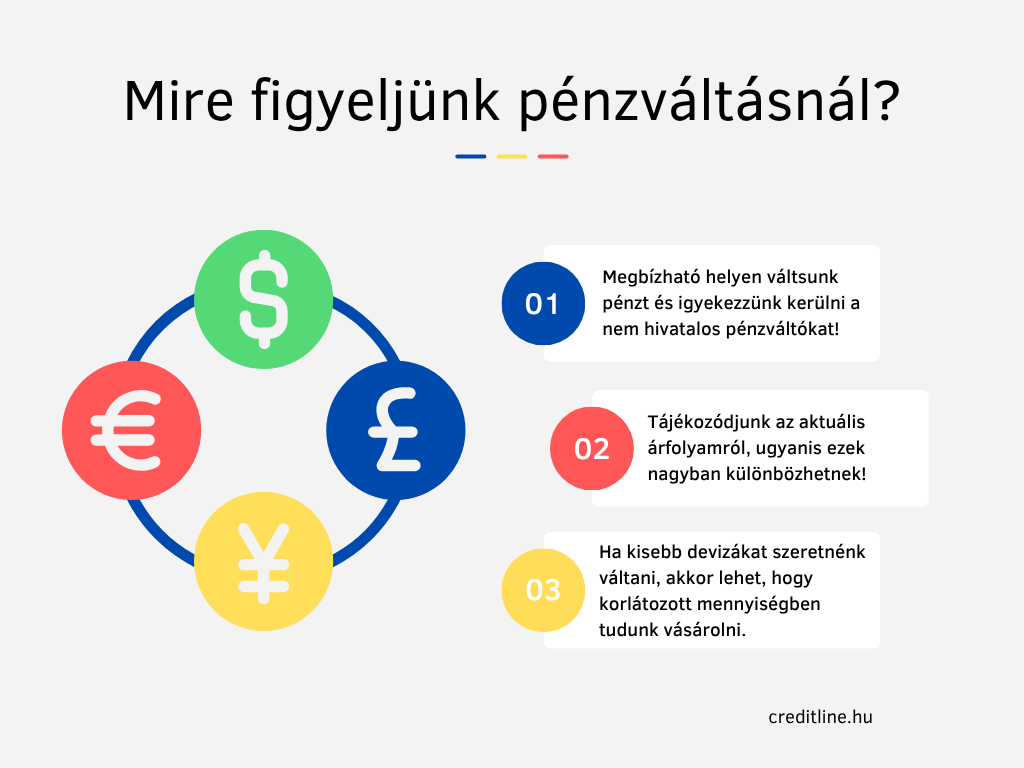

Ugyanakkor a devizaváltás kapcsán kiemelten fontos, hogy

- megbízható helyen váltsunk pénzt és igyekezzünk kerülni a ,,nagyon jó ajánlatot” kínáló, nem hivatalos pénzváltókat,

- tájékozódjunk az aktuális árfolyamról, ugyanis az egyes bankok és pénzváltók különböző árfolyamokat kínálnak,

- ha nem a jól megszokott eurót, amerikai dollárt, svájci frankot és angol fontot szeretnénk váltani, akkor előfordulhat, hogy csak korlátozott mennyiségben tudunk az adott valutából vásárolni.

Amennyiben helyben derül ki, hogy szükségünk van még készpénzre, akkor is érdemes a biztonságosabb váltókat keresni. Ez lehet például a bankok által üzemeltetett bankjegykiadó automata, ami sokkal olcsóbb lehet, mint más szolgáltatók készülékeinek a használata.