A választásokat követően hatalmasat erősödött a forint, az emberek pedig megrohamozták a pénzváltókat. Kimondottan jól jött ez a nyári időszak előtt, hiszen sokaknak már lefoglalt külföldi nyaralási van. Egy kis plusz euró és dollár pedig akkor is jól jön, ha egyelőre nincsenek konkrét terveink. Ha szükségünk van devizára, de nem készpénzben szeretnénk, akkor is számos lehetősünk van. De hol éri meg most a leginkább a pénzváltás? Továbbra is a Wise és a Revolut a legjobb választás? Milyen költségekkel kell számolni? A cikkben ezeknek a kérdéseknek jártunk utána.

Milyen költségekkel kell számolni pénzváltás esetén?

Ha nem a devizaváltóknál szeretnénk eurót, dollárt, angol fontot, svájci frankot vagy bármilyen egyéb devizát vásárolni, akkor gyorsan és egyszerűen megtehetjük ezt bankszámlánkon keresztül is. Az utcai váltóknál általában kezelési költséget (váltási jutalékot) számítanak fel.

A banki pénzváltás esetén pedig az alábbi költségtételek merülhetnek fel:

- devizaváltás spread (árfolyamrés) és felár,

- hétvégi váltási díj,

- készpénzfelvétel díja,

- utalási díj,

- rejtett limitek.

Fontos azzal tisztában lenni, hogy ezek a díjak és költségek bankonként jelentősen eltérhetnek.

Hol érdemes most pénzt váltani?

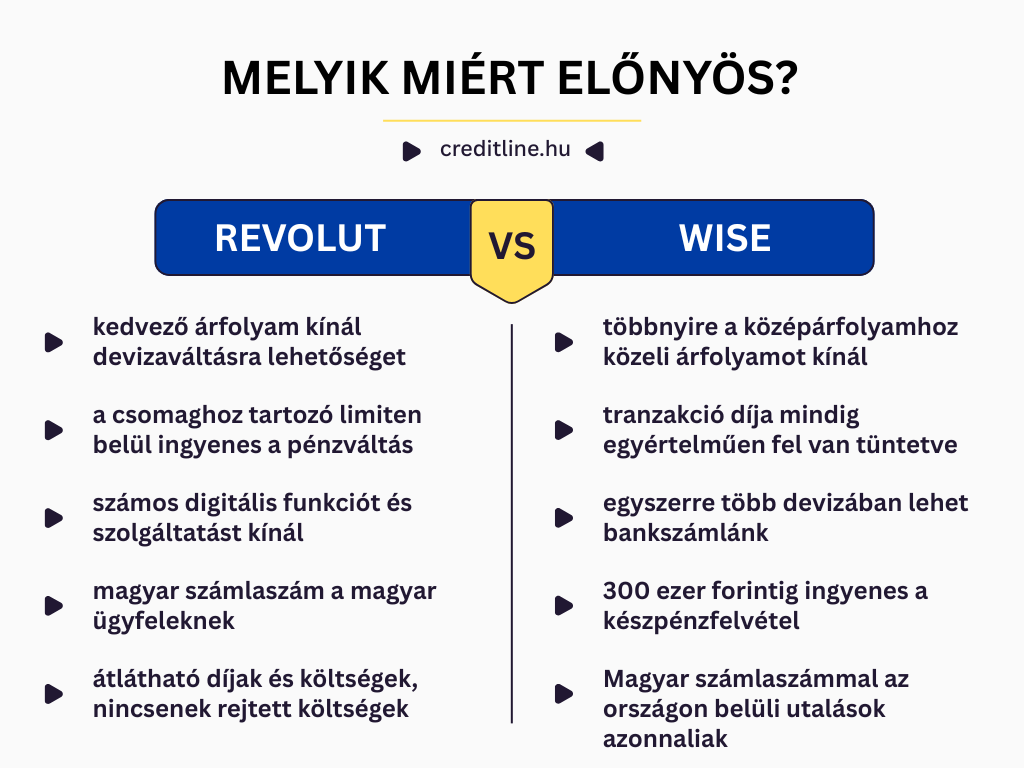

A hagyományos bankok mellett érdemes megnézni a legnagyobb fintechek devizaváltási lehetőségeit is. A Revolut és a Wise többek között például amiatt lett olyan közkedvelt, hogy kedvező árfolyamon kínálják ezt ügyfeleiknek. Habár vannak olyan bankok, akik beszálltak a versenybe a fintecheknél kedvezőbb árfolyamot nyújtva, mégsem teljesen egyértelmű, hogy pontosan milyen díjakkal és költségekkel jár a pénzváltás.

A Wise többnyire a középárfolyamhoz közeli árfolyamot kínál, a tranzakció díja pedig egyértelműen fel van tüntetve. A Revolut szintén nagyon kedvező árfolyammal kecsegtet. A csomaggal elérhető limitek felett és hétvégén viszont külön díjjal kell számolni.

Érdemes azt is tudni, hogy a Revolutnál a választott csomagtól függően alakul a havi ingyenes devizaváltási keretünk. Ha ezt túllépjük, akkor felárat kell fizetnünk. Ezzel szemben a Wise nem havi kerettel számol, hanem minden pénzváltás esetén külön díjat számít fel. Ha mégis maradnánk a hagyományos bankoknál, akkor is előfordulhat ilyen havi keret.

Mikor érdemes és nem érdemes a Revolutot használni?

Ha nem tudunk dönteni a Revolut és a Wise számlahasználat és pénzváltás között, akkor ez a rövid áttekintés segítségünkre lehet. A Revolut egy kiváló másodlagos bankszámla lehet, számos digitális funkcióval. A magyarországi fióktelep létesítésével pedig akár elsődleges számlaként is használhatjuk majd, hiszen magyar ügyfelek magyar számlaszámot kapnak.

Mi minden változik még ezzel?

- Tranzakciónként 50 ezer forintig utalhatunk díjmentesen,

- Az utalások azonnal teljesülnek,

- Használhatjuk a qvik funkciót.

A Revolut azonban nem feltétlenül előnyös elsődleges bankszámlaként, ha a terveink között szerepel a hitelfelvétel, illetve ha sokszor fizetnénk be készpénzt a számlánkra. Ha továbbra is a személyes banki ügyintézést preferáljuk, akkor sem ajánlott ezt a lehetőséget választani.

Mikor lehet jó döntés a Wise?

A két neobank közötti döntéshez fontos sorra venni a Wise előnyeit és hátrányait is. A fintech népszerűsége mögött a kedvező nemzetközi utalás és a piaci árfolyamhoz közeli pénzváltás áll. Egyszerre több devizában lehet bankszámlánk és több országból is lehet helyi számlaszámunk. Magyar számlaszámmal pedig az országon belüli utalások azonnaliak. Sőt, a hagyományos bankokhoz hasonlóan 300 ezer forintig (vagy ennek megfelelő devizát) vehetünk fel készpénzben. Erre bárhol, bármelyik banki ATM-nél van lehetőségünk.

Ha viszont elsődleges számlaként használnánk, akkor kissé nehezített a pálya. A Wisenál ugyanis nincsenek meg az azonnali fizetési rendszer mellé társuló funkciók. Ezek alapján nincs fizetési kérelem, NFC-s vagy deeplinkes fizetés és qvik sem.

Általánosságban azt mondhatjuk, hogy a legjobban akkor járhatunk, ha kombinálunk. A fő számlánkat egy hagyományos banknál vezetjük, ezt pedig kiegészítjük valamely fintech szolgáltatásaival. Ezzel kihasználhatunk minden előnyt, ami az egyes lehetőségekhez társul.