A lakáshitel egy összetett hiteltermék, ami alapos megfontolást igényel mind az ügyfél, mind pedig a bank részéről. Az igénylő oldalán ez egy komoly döntés, hiszen akár több tíz évig kell fizetni a törlesztőt. A bank részéről pedig hatalmas kockázat van az ügyletben, így az igényléssel szemben számos feltételt fogalmaz meg. Éppen ezért viszonylag gyorsan kiderül, hogy min bukhat el a hiteligénylés. A cikkben részletesen bemutatjuk a 3 + 1 leggyakoribb esetet, amikor a bank elutasíthatja a hitelkérelmünket.

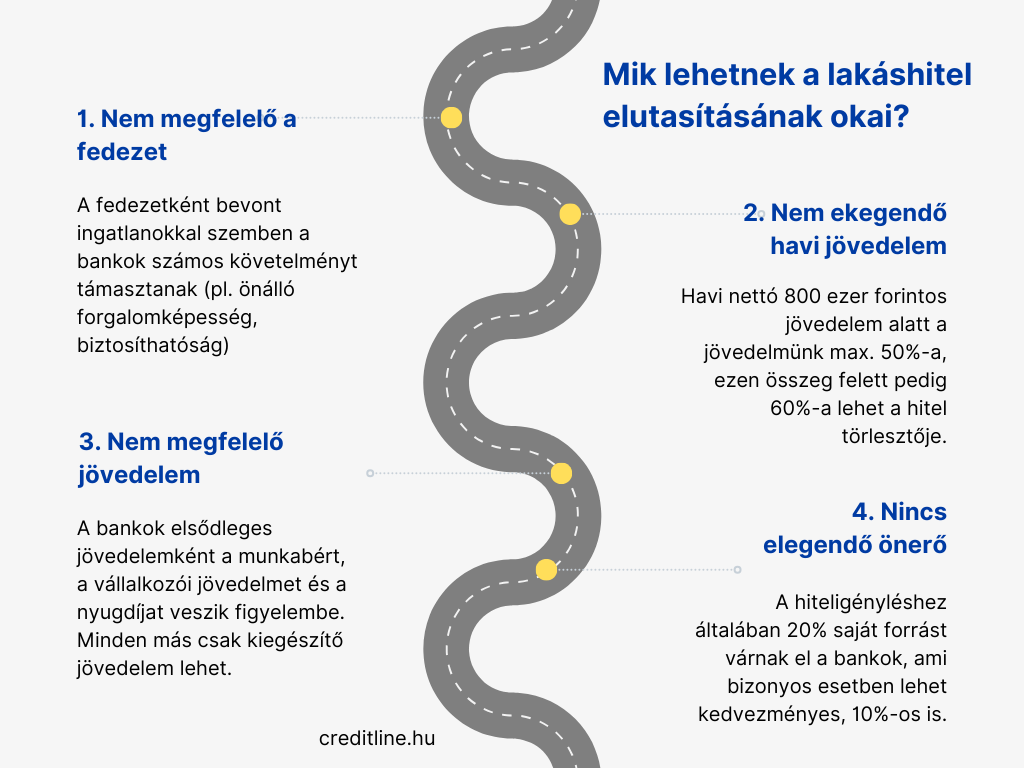

1. Nem megfelelő a fedezetként beszolgáltatott ingatlan

A lakáshitel igénylésekor a fedezetet a megvásárolni kívánt ingatlan jelenti. A pénzintézetek azonban nem fogadnak el bármilyen ingatlant. Egészen pontosan fedezeti követelményeket fogalmaznak meg az ingatlannal szemben, hiszen az ügyfél nemfizetése esetén ennek az ingatlannak az értékesítéséből kompenzálhatják veszteségüket.

Éppen ezért a lakáshitel felvételekor a választott ingatlannak szigorú feltételeknek kell megfelelnie. De mikor mondhatjuk azt, hogy nem megfelelő az ingatlan?

- Ha a tulajdoni lap alapján nem lakáscélú vagy nem megfelelő besorolású az ingatlan. Ilyen lehet például egy külterületi ingatlan, garázs vagy nyaraló. (Az utóbbit néhány bank figyelembe veszi fedezetként vagy pótfedezetként.)

- Infrastrukturális hiányosságok esetén. Ha nincs az ingatlan közművesítve, nehéz megközelíteni vagy nincs meg a kellő komfortfokozat (pl. nincs fürdőszoba).

- Amennyiben a választott ingatlan nem per-, teher- és igénymentes. Ilyen jogi akadály lehet többek között a tulajdoni lap rendezetlensége, vagy osztatlan közös tulajdonú ingatlan esetén az elővásárlási jog.

- Ha az ingatlanra nem köthető biztosítás, például ártérben helyezkedik el, netán vályog vagy vegyes falazatú.

- Kizáró ok lehet a használatbavételi engedély hiánya, a nem befejezett műszaki állapot.

- Szintén probléma lehet, ha az ingatlan értéke túlzottan alacsony, illetve ha önállóan nem forgalomképes.

2. Nem elegendő a havi jövedelmünk a lakáshitel törlesztéséhez

Mint minden hiteltípusnál, úgy a lakáshitel esetén is kulcskérdés a jövedelmünk mértéke. Ez esetben a bankok a nettó, rendszeres, igazolt jövedelmünk nagyságát veszik figyelembe. Ehhez pedig a jövedelemarányos törlesztőrészlet mutatót (JTM) veszik alapul. Ez az adott hitelösszeg felett kötelezően vizsgálandó az MNB 32/2014. (IX. 10.) rendelete alapján. A JTM alapvetően a jövedelmünk függvényében határozza meg, hogy mekkora lehet a havi törlesztőrészletünk.

Egy lakáshitel esetén ez azt jelenti, hogy egy legalább 10 éves kamatperiódusú vagy végig fix kamatozású konstrukciónál 800 ezer forintot el nem érő jövedelem esetén a törlesztő a jövedelmünknek legfeljebb a fele lehet. Amennyiben nettó jövedelmünk 800 ezer feletti, akkor a törlesztőrészlet a jövedelmünk 60%-át teheti ki.

Fontos kivétel a zöld lakáshitel: ekkor a 800 ezer forint alatti jövedelemnél is számolhatunk 60%-os törlesztő-aránnyal. Érdemes azonban azzal is tisztában lenni, hogy az 50 és 60% egy felső korlát, azaz a bankok ennél alacsonyabb arányt is meghatározhatnak.

3. Nem megfelelő forrásból származik a jövedelmünk

A hiteligénylés során a bankok nemcsak azt vizsgálják meg, hogy mekkora jövedelemmel rendelkezünk, hanem azt is, hogy az honnan származik. Ez alapján pedig beszélhetünk elsődleges és másodlagos jövedelemről. Az elsődleges jövedelem általánosságban véve a munkaviszonyból származó jövedelem, a vállalkozói jövedelem és a nyugdíj. Az utóbbinál ez lehet öregségi vagy végleges rokkantsági is.

A másodlagos vagy kiegészítő jövedelmek közé pedig jellemzően az alábbiak sorolhatóak:

- ingatlan bérbeadásból eredő jövedelem,

- rendszeres bónusz, cafatéria és más béren kívüli juttatások,

- megbízási díj,

- osztalék és más befektetésből származó jövedelem,

- tartásdíj,

- ösztöndíj

- különféle szociális támogatások (családi pótlék, GYES, CSED, GYED).

Ezzel kapcsolatban fontos tudni, hogy a másodlagos jövedelmek nem válthatják ki az elsődleges jövedelmet. A bankok ráadásul abban is eltérhetnek, hogy miket és milyen mértékben fogadnak el kiegészítő jövedelemként. Elképzelhető, hogy míg az egyik bank egy másodlagos jövedelemforrást elsődlegesként is elfogad, addig azt a másik bank egyáltalán nem veszi figyelembe. Mielőtt lakáshitel igénylésére adnánk a fejünket, érdemes ezekről az egyedi szabályokról előre tájékozódni.

Sőt, az elsődleges jövedelem kapcsán is problémázhat a bank. Amennyiben próbaidőn vagyunk, határozott idejű a szerződésünk, netán 3-6 hónapnál rövidebb ideje dolgozunk az adott helyen, az mind kizáró ok lehet.

+ 1: Nem elegendő az önerőnk a lakáshitel igényléséhez

Talán az egyik leggyakoribb probléma lakáshitel igénylésekor, hogy az ügyfelek nem rendelkeznek az előírt minimum önerővel. A jogszabály alapvetően úgy fogalmaz, hogy az önerő mértéke minimum 20%. Bizonyos esetben viszont elegendő 10% önerővel rendelkezni az ügyfélnek. Ez a kedvezmény jelenleg az elsőlakás-vásárlókat és a zöld célú hitelt igénylőket illeti meg. Ezzel kapcsolatban is fontos tudni, hogy a 20 és a 10% alsó korlátok, vagyis a pénzintézetek előírhatnak ennél nagyobb arányú saját forrást is.

Sokan viszont nem tudják, hogy akár önerő nélkül is igényelhető lakáshitel. Egyrészt erre akkor van lehetőség, ha olyan értékű pótfedezettel rendelkezünk, amit a bank elfogad az önerő helyett. Ez lehet például egy másik ingatlan, amikor a hitelintézet a kettő együttes értékével számol.

Másrészt pedig akkor lehetséges önerő nélkül a lakáshitel igénylése, ha olyan támogatott hitelt igénylünk, amit a bankok elfogadnak önerőként. Jelenleg ilyen a Babaváró hitel és a Munkáshitel. Ha ilyen megoldásban gondolkozunk, akkor fontos azzal tisztában lennünk, hogy ha a támogatott hitel és a lakáshitel igénylése között nem telik el 90 nap, akkor a hitelösszegnek csupán 75%-a minősülhet önerőnek.