2026-ban is elérhető a Babaváró kölcsön a családalapítást tervezők számára, ami hatalmas segítség lehet az otthonteremtésben. A támogatott konstrukció egy kamatmentes hitel, ami legfeljebb 11 millió forint összegben nyújthat segítséget. A feltételeiben évről-évre vannak kisebb változtatások, amivel az igénylés előtt érdemes lehet tisztában lenni. A cikkben sorra veszünk minden fontos információt, amit a hitelfelvétellel kapcsolatban érdemes lehet tudnunk.

A feltétel, ami rendszeresen változik: a feleség életkora

A Babaváró kölcsön nagyban segítheti az otthonteremtést és a gyermekvállalással járó kiadások finanszírozását, de bármilyen más célra is felhasználható. A hitel szabadon felhasználható, így a bank felé nem vagyunk kötelesek elszámolni felőle. Azt már mindenki jól tudja, hogy a konstrukció azon házaspárok számára ajánlott, akik 5 éven belül családot szeretnének alapítani. Ehhez viszont számos feltételt kell teljesíteniük.

Az egyik legalapvetőbb feltétel a házasság – egyedülállók és élettársak nem vehetik fel. A másik legfontosabb feltétel pedig a feleség életkorára vonatkozik, ami kapcsán szinte minden évben van valami változás. A 2025-ös évtől kezdődően csak az a feleség jogosult a Babaváró igénylésére, aki 35 év alatti, függetlenül attól, hogy várandós-e. Ez pedig azt is jelenti, hogy 2026-ban a 35 év felettiek nem vehetik igénybe a támogatott hitet.

A társadalombiztosítási jogviszony kérdése

Ahogyan azt az előbb már hangsúlyoztuk, az egyik legfőbb feltétel a nő életkorára vonatkozik, aki nem lehet 35 év feletti. Emellett lényeges előírás a házassági kötelék is. Ezen felül pedig gyakran kérdéses a társadalombiztosítással kapcsolatos feltétel is.

Az igénylés fontos kritériuma a minimum 3 év folyamatos társadalombiztosítási jogviszony a házastárs egyik felénél, amiben maximum 30 nap megszakítás engedélyezett. TB jogviszonyként elfogadható

- a nappali felsőoktatási jogviszony,

- a diplomás GYED és

- a külföldi munkaviszony is.

Az utóbbi kapcsán azonban fontos tudni, hogy a kölcsön igénylése előtti 90-180 napban már hazai tb jogviszony az elvárás. A másik két pontnál pedig figyelembe kell azt is venni, hogy a kölcsön igénylése előtti 3-6 hónapnak már munkaviszonynak kell lennie. Az igazolás nem helyettesíthető ápolási határozattal, GYOD határozattal, a megváltozott munkaképességről szóló orvosi igazolással, továbbá kiegészítő keresőtevékenység folytatását alátámasztó igazolással sem.

Melyek a Babaváró igénylésének további feltételei 2026-ban?

Egy támogatott hitel igénybevételéhez mindig számos feltételt kell teljesíteni, nincs ez máshogy a Babaváró esetén sem. A fent bemutatott feltételeken túl az igénylőknek az alábbi pontoknak is meg kell felelnie:

- Büntetlen előélet,

- Köztartozásmentesség (NAV-nál lekérdezhető),

- Nem szerepelhetnek a KHR negatív adóslistáján,

- Magyar állampolgárság vagy minimum 3 hónapos tartózkodási engedély megléte,

- A házaspár nem lehet ismeretében olyan ténynek, ami alapján a gyermekvállalás lehetetlen,

- A házaspárnak vállalnia kell, hogy a vállalt (saját vagy örökbefogadott) gyermeket, gyermekeket saját háztartásban nevelik fel.

Az utolsó feltétel a gyermek nagykorúvá válásáig, illetve a Babaváró hitelszerződés megszűnéséig érvényes.

Jövedelmi elvárások a Babaváró kölcsönnél

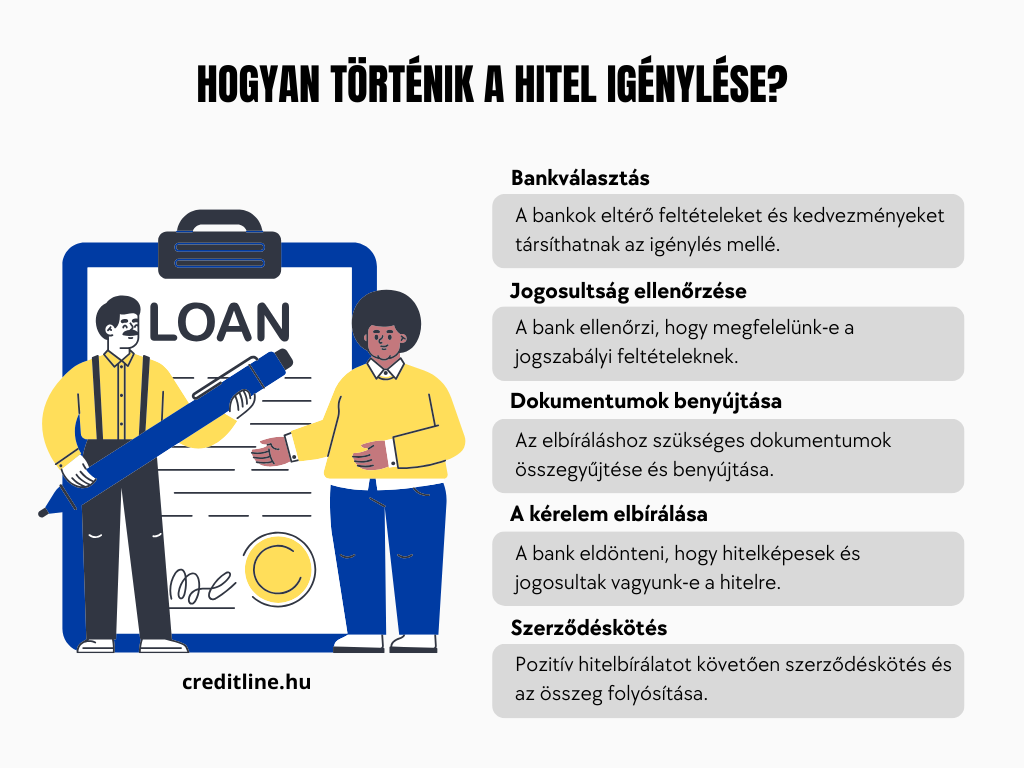

Az államilag támogatott konstrukciók esetén az alapvető feltételeket a kormány szabja, azonban a hitelt nyújtó bankok ennél szigorúbban is eljárhatnak az igénylőkkel szemben. Ezek alapján a hitelintézetek saját feltételrendszerének is meg kell felelnie az igénylőknek. Az egyik ilyen fontos feltétel pedig a jövedelemhez kapcsolódik.

A bankok maguk dönthetik el, hogy a különféle típusú jövedelmeket hogyan veszik figyelembe, ami értelemszerűen pénzintézetenként változhat. Az egyértelmű, hogy a bank csak az olyan igazolt jövedelmeket veszi figyelembe, mint például a munkaviszonyból, vállalkozásból származó jövedelem vagy a nyugdíj. Bizonyos jövedelemtípusokat a bankok kiegészítő jövedelemként számolhatnak el, ilyen lehet többek között a várandós táppénz. Mielőtt belevágunk a Babaváró igénylésébe, érdemes ezekről tájékozódni.

A hitel 11 millió forintos maximális összegére pedig csakis akkor lehetünk jogosultak, ha a jövedelmünk alapján biztonságosnak tűnik a visszafizetése. Ez jogszabályba is foglalta a jogalkotó: e tekintetben a Jövedelemarányos Törlesztési Mutató (JTM) a mérvadó. Ez a mutató azt határozza meg, hogy jövedelmünknek mekkora részét teheti ki a hitel törlesztőrészlete. A bankok kötelesek ezt az előírást betartani, de szigorúbb feltételeket is megfogalmazhatnak.

Egyéni vállalkozás, őstermelő, határozott idejű munkaviszony

A speciális adózási formával rendelkező egyéni vállalkozók és az őstermelők könnyített feltételek mellett igényelhetik a Babaváró kölcsönt 2024. október 1. óta. Ez alapján a bevételüknek minimum felét jövedelemként vehetik figyelembe a bankok. Ez pedig még nem minden: a jogosultsághoz elegendő az 1 éves TB jogviszony igazolása.

A hitelintézetek eltérő álláspontot képviselnek a határozott idejű munkaszerződéssel rendelkező igénylőkkel szemben. Az egységes, hogy a határozatlan szerződéssel rendelkezők előnyben vannak, de nem feltétlenül kizáró ok a határozott idejű szerződés sem. Előfordulhat, hogy ilyenkor a bank valamilyen plusz biztosítékot kér, például a munkáltatótól egy igazolást, ami magában foglalja, hogy a munkáltatót a szerződés lejárta után is kívánja foglalkoztatni.

A Babaváró kölcsönt nyújtó bankoknak egyértelmű célja, hogy csak olyan igénylőknek nyújtsanak hitelt, akik ezt biztonsággal vissza tudják fizetni. Éppen ezért a jogszabályi előírásoknál szigorúbb feltételeket is megfogalmazhatnak a bankok az igénylőkkel szemben. Mielőtt belevágunk az igénylésbe, mindenképpen érdemes ezekről tájékozódni!