Az új év számos változott hozott magával, amelyek a hitelek világát is érintik. Ezek között egyaránt találhatóak szigorítások és könnyítések is. Az újdonságok között pedig olyan is van, ami minden új hiteligénylőt érint, így érdemes tisztában lenni azzal, hogy mi vár ránk 2026-ban. A cikkben sorra vettük, hogy mi változott a személyi kölcsön esetében.

Mi várható a személyi kölcsön kapcsán az új évben?

A várakozások megfogalmazásához érdemes a múltba tekinteni és megvizsgálni a személyi kölcsönökkel kapcsolatos trendeket. A Magyar Nemzeti Bank (MNB) adatai szerint a tavalyi év első felében mintegy 634,3 milliárd forint összegben köttetett új szerződés. Ez igencsak jelentős, 40,5%-os növekedés a 2024-es ugyanezen időszaki adatokhoz képest. A megemelkedett kereslet pedig kitartott az év végéig.

A személyi kölcsönök piacán más fontos változások is történtek. Egyrészt az igénylés az alacsonyabb jövedelműek körében volt jellemző korábban, 2025-ben viszont a nettó 500 ezer forintot kereső réteg döntött az igénylés mellett. Ez pedig arra enged következtetni, hogy a személyi kölcsön nemcsak az anyagi problémák kezelésének gyors eszköze, hanem a stratégiai finanszírozás megoldásává is vált.

Az igénylők mellett a felvett összegben is szembetűnő a különbség. A tavalyi évben jelentősen megugrott a 10 millió forint feletti hitelek iránti kereslet. Az okok sokfélék lehetnek: lakásvásárlás, felújítás, autóvásárlás, vagy éppen hitelkiváltás. Erre pedig a bankok is reagáltak, mégpedig úgy, hogy 15 millióra emelték a felvehető összeget.

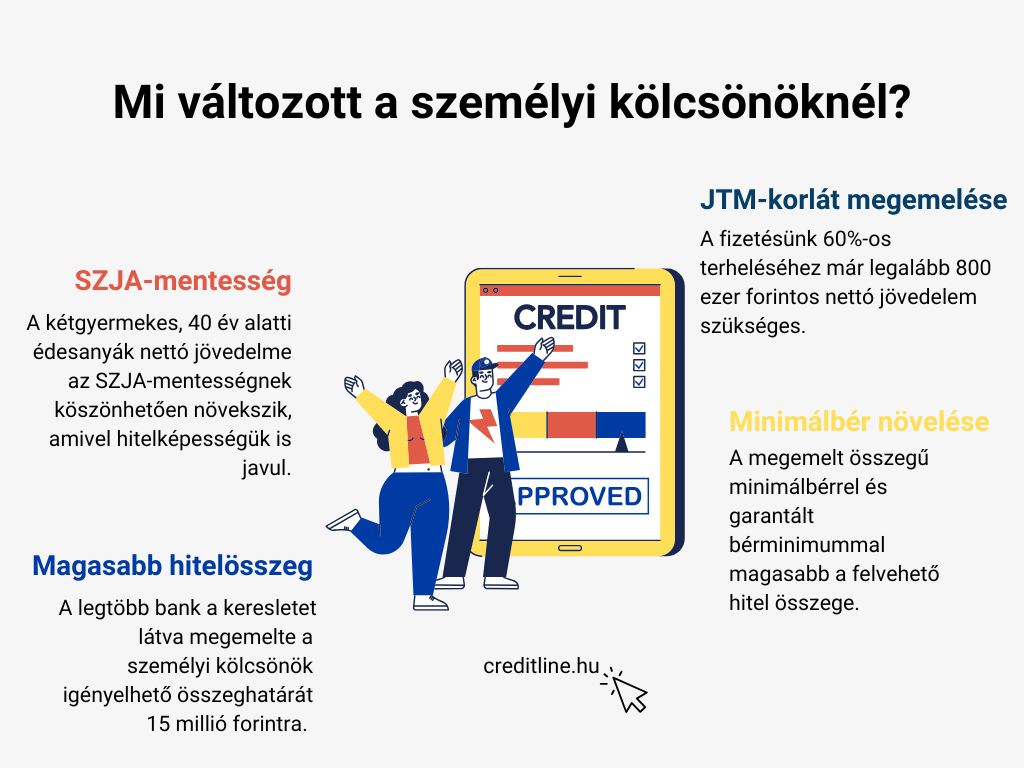

Ami minden igénylőt érint: változnak a JTM-szabályok

A Jövedelemarányos Törlesztőrészlet Mutató (JTM) mindenkit érint, aki személyi kölcsön felvételében gondolkodik. Ez a mutató pontosan meghatározza, hogy nettó jövedelmünknek mekkora részét fordíthatjuk a hitel törlesztésére. A korlát 2026. január 1-től lényegesen megemelkedett.

Ez esetben két lehetőséget érdemes különválasztani: a jövedelem 50 és 60%-os terhelését. Ebben a határvonalat eddig a nettó 600 ezer forintos fizetés jelentette. Ez idén 800 ezer forintra emelkedett. Amennyiben tehát a nettó jövedelmünk nem éri el a bűvös 800 ezer forintos határt, akkor a hitel törlesztője a fizetésünknek legfeljebb a fele lehet. Az pedig egyértelmű, hogy a módosítás a 600-800 ezer forint közötti nettó jövedelemmel rendelkezőket érinti a legrosszabbul.

Ezen felül pedig van még egy változás, ami minden jövőbeli hitelfelvevőt érint. Ha csak kisebb összegben vennénk fel kölcsönt, akkor a bank eldöntheti, hogy milyen arányban hitelezi az ügyfelet. E tekintetben a határérték a korábbi 450 ezer forintról 550 ezer forintra emelkedett. Amennyiben tehát csak egy kisebb kölcsönre van szükségünk, az igénylés egyszerűbb lehet az új évben.

Növekszik a minimálbér = nagyobb összegű személyi kölcsön?

Ahogyan azt már megszokhattuk, az év elejével ismét megemelték a minimálbér és a garantált bérminimum összegét. Az előbbi bruttó 290 800 forintról 322 800 forintra, az utóbbi bruttó 348 800 forintról 373 200 forintra emelkedett. Ez 11 és 7%-os emelésnek felel meg a tavalyi szinthez képest. A hitelintézetek azonban mindig a nettó összegeket veszik figyelembe, ami 214 662 forint és 248 178 forint.

A megemelt minimálbérrel és az aktuális kamatokkal körülbelül 5,5 millió forintos személyi kölcsön érhető el 6 éves futamidő mellett. Ha nagyobb összegre lenne szükségünk, akkor a futamidő kitolásával vagy adóstárs bevonásával van erre lehetőség. Amennyiben például 10 millió forintra lenne szükségünk, akkor ehhez most minimum 370 ezer forintos nettó fizetés szükséges.

Hiába növekedett tehát a minimálbér és a garantált bérminimum, ha ezzel párhuzamosan a JTM-korlát is jelentősen magasabb lett. Ezzel pedig egyre többen szorulnak ki a hitelpiacról.

Az édesanyák járnak a legjobban

Ha személyi kölcsön igénylésről beszélünk, akkor az újévi változások egyik legnagyobb nyertesei egyértelműen az édesanyák. De miért is? 2026. január 1-től a két gyermeket nevelő, 40 év alatti édesanyák sem fizetnek már személyi jövedelemadót. A hiteligénylés szempontjából pedig ez fontos jelentéstartalommal bír.

Az SZJA-mentesség miatt automatikusan 15%-kal növekszik a nettó fizetésük, mindezt úgy, hogy közben a bruttó összeg nem változik. A magasabb nettó jövedelem pedig erősebb hitelképességet jelent. Pontosan mit is jelent ez számokban? Ha egy kétgyermekes anyuka bruttó fizetése 500 ezer forint, akkor a 332 ezer forintos nettó fizetése a mentességgel 407 ezer forintra nő. Ez havonta 75 ezer forintos többletet jelent, ami 2-3 millió forinttal nagyobb összegű személyi kölcsön igénylését teszi lehetővé.

Akár 15 millió forintos összegben is igényelhető személyi kölcsön

Fokozatosan növekednek az ingatlanárak, a felújítási és a megélhetési költségek, így általánosságban mondhatjuk, hogy az embereknek több pénzre van szüksége. Ez a hitelpiacon is érződik, ugyanis egyre többen igényelnek 10 millió forint felett hitelt. Ez az összeg korábban inkább 7-10 millió forint között alakult.

A bankok pedig az igényeket felismerve 15 millió forintra emelték a személyi kölcsön igénylések összeghatárát. A legnagyobb hitelpiaci szereplők már 2025-ben megemelték ezt a korlátot. Ezzel pedig kimondottan jól járhatnak azok az ügyfelek, akik a hitel összegét lakáscélra, autóvásárlásra vagy hitelkiváltásra fordítanák.

Hova érdemes fordulni, ha 10 millió forint feletti hitelösszegre lenne szükségünk? Szerencsénkre a legtöbb nagybanknál igényelhető már személyi kölcsön 15 millió forintos összeghatárig, köztünk

- a CIB Banknál,

- az Erste Banknál,

- a K&H Banknál,

- az MBH Banknál,

- a Raiffeisen Banknál,

- az OTP Banknál és

- az UniCredit Banknál is.

A 2026-os változásokkal tehát több kategória is nyert (például a kétgyermekes édesanyák és a magasabb jövedelemmel rendelkezők), azonban sokaknak számára nehezebbé vált a személyi kölcsön felvétele.