Lassan megszokhatjuk, hogy az Otthon Start Program kapcsán újabbnál-újabb szabályokat hoznak a döntéshozók. Most is pontosan ez történt: a nehezebb élethelyzetben lévő igénylőknek vezetnek be most egy hatalmas könnyítést. Az újítás értelmében azok az alacsonyabb jövedelműek is igényelhetnek majd hitelt, akiknek szülei nem tudnak adóstársként beszállni az ügyletbe – ekkor a testvér is bevonható lesz. Sőt, a testvérrel közösen örökölt ingatlanokra és önkormányzati lakásokra is érkezni fog az újítás. Vegyük ezeket sorra!

Mekkora jövedelem kell az Otthon Start igényléséhez?

Az Otthon Start hitele esetében 50 millió forinttal, 25 éves futamidővel és 3% kamattal számolva a havi törlesztő 237 ezer forint. Ha pontosan ezen feltételek mellett igényelnénk a kölcsönt, akkor ehhez legalább 475 ezer forintos havi nettó jövedelem lenne szükséges.

Amennyiben más hitelt is törlesztünk, netán a bank szigorúbb feltételeket alkalmaz, mint a jogszabályi előírás, akkor ennél is magasabb jövedelemmel kell rendelkeznünk. Adóstársat legtöbbször azért kell bevonni a hitelügyletbe, mert az igénylő jövedelme egyedül nem bírja el a törlesztőrészletet. A hitelképesség vizsgálata során a pénzintézet nemcsak az igénylőt, hanem az adóstársat is ugyanúgy megvizsgálja.

Otthon Start adóstárs – a testvér is bekerül a képletbe

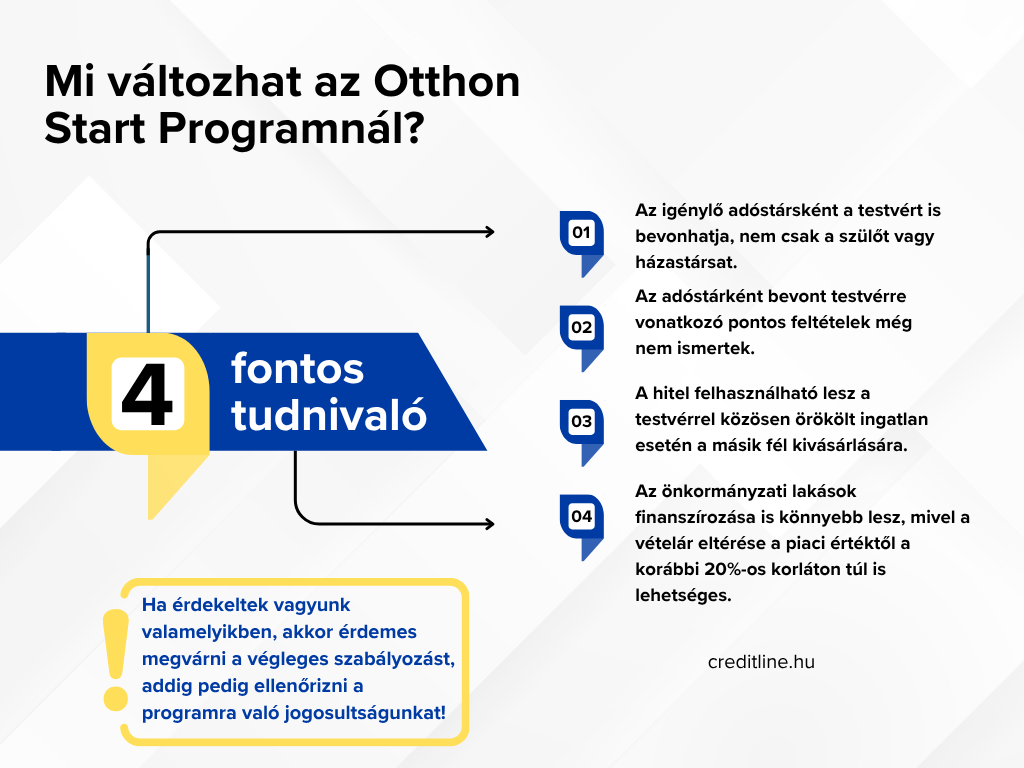

Azzal valószínűleg sokan tisztában vannak már, hogy az Otthon Start Programba bevonhatjuk házastársunkat vagy az egyik szülőnket adóstársként. A legfrissebb információk alapján az adóstársként bevonhatóak köre kiegészül a testvérrel is. Ez apró módosításnak tűnhet, azonban sokaknak hatalmas segítség lehet.

Sokakat visszatart ugyanis az Otthon Start hitelének igénylésétől, hogy saját jövedelmük nem elegendő a törlesztéshez, az említett két személyt pedig nem tudják adóstársként bevonni. Ez az újítás számukra új kapukat nyithat meg, ugyanis a testvérből is lehet adóstárs.

Ugyanakkor az eddigi információk alapján még nem egyértelmű, hogy az adóstársként bevont testvérnek milyen feltételeknek kell megfelelnie. Ez esetben nyitott kérdés, hogy neki is első lakásszerzőnek kell lennie? Vonatkoznak rá a TB-vel kapcsolatos előírások? Netán csak a többi feltételnek kell megfelelnie? A válaszokat egyelőre még nem tudni.

Mi változik az örökölt lakás kapcsán?

Alapvetően az Otthon Start hitelcéljai között nem szerepel a résztulajdon vásárlása. Ez alól két kivétel van:

- Osztatlan közös tulajdonban egy önállóan forgalomképes lakás megvásárlása.

- Házaspároknál mindkét fél szerezhet résztulajdont, ha együttvéve a két fél megszerez egy önállóan forgalomképes lakást, lakóházat. (Néhány egyedi, Falusi CSOK-kal kombinált vásárlásnál az élettársak is lehetnek tulajdonszerzők.)

Az új információk alapján a lista kiegészülne egy harmadik ponttal is. Mégpedig ha a testvérek közösen örököltek egy lakóingatlant, akkor az Otthon Start hitele felhasználható lesz a másik fél kivásárlására. Ebben az élethelyzetben valószínűsíthető az első lakásszerzés, tehát a könnyítés rendkívül logikus lépés.

Mi változik az önkormányzati lakás kapcsán?

Az önkormányzati lakások hitelből való finanszírozása is megoldatlan ügy volt ezidáig. A bejelentés alapján ezen lakások finanszírozására is lehetőséget nyújt az Otthon Start Program. A kérdés kapcsán eddig az ingatlan vételára jelentett galibát: ezt a lakói általában jóval alacsonyabb áron vehetik meg, mint a piaci értéke. Az általános szabályozás szerint viszont a vételár legfeljebb 20%-ban térhet el az ingatlan megállapított forgalmi értékétől. Ez az előírás pedig meggátolta az összes ilyen jellegű adás-vételt.

A legfrissebb információk szerint viszont a szabályozás azt is meg fogja engedni, hogy önkormányzati lakások esetében az említett különbség meghaladhatja a 20%-ot. Ezzel a lépéssel pedig még egy gyakorlati probléma kipipálásra kerül.

Amennyiben a fenti pontok bármelyikében érintettek vagyunk, akkor érdemes lehet megvárni a végső jogszabályt, amiből kiderülnek a pontos részletek. Addig is célszerű lehet gyorsan leellenőrzi, hogy jogosultak vagyunk-e egyáltalán az Otthon Start Program kedvezményes hitelének igénylésére.