Az elmúlt időszakban gyakran lehetett hallani, hogy megéri-e most állampapírba fektetni pénzünket. A kérdés jogosan merül fel, hiszen nagyban visszaesett a lakossági papírok értékajánlata. A magas infláció időszakában a Prémium Magyar Állampapír (PMÁP) például rendkívül népszerű volt, hisz infláció feletti kamatot fizetett. A hatalmas kamatok időszaka azonban nem olyan régen véget ért.

Azt gondolhatnánk, hogy ezzel elfogytak azok a befektetők is, akik korábban állampapírt vásároltak. Ugyanakkor a tapasztalatok nem éppen ezt mutatják. Az idei évben ugyanis nagyobb az új befektetések volumene a Magyar Államkincstárnál (MÁK), mint amennyi pénzt kivonnak vagy visszaváltanak. A lakossági befektetők pedig a PMÁP-ról átálltak a FixMÁP és a BMÁP konstrukcióira.

Mi várható az infláció kapcsán?

Az állampapírpiac jelentős inflációs kockázattal néz most szembe. Azok az állampapír konstrukciók, amelyek most népszerűségnek örvendenek, minimálisan fizetnek csak infláció feletti hozamot. Ha pedig az infláció tovább emelkedik, akkor az állampapírba fektetett pénzünk értéke gyorsan csökkenésnek indulnak, hiszen a kamatok nem képesek lekövetni az áremelkedés ütemét.

A kormány korábbi inflációs várakozásai szerint az idei évben átlagosan 3,2% körül fog alakulni az áremelkedés üteme. Az elmúlt pár hónap adatait látva viszont eléggé valószínű, hogy ennél magasabb lesz. Ennek megfelelően a kormány is lépett és módosította 2025-ös várakozásait, egészen pontosan 4,5%-ra.

Ebből a szempontból a prémium állampapír külön kezelendő. A PMÁP kamatát ugyanis az előző évi inflációhoz kapcsolták, ami mellé némi kamatprémium is jár. Ez tehát az infláció megindulása esetén ténylegesen védelmet nyújthat. A Bónusz Magyar Állampapír (BMÁP) erre már csak részlegesen képes: az infláció emelkedésével az ahhoz kapcsolt Diszkont Kincstárjegy (DKJ) hozama is emelkedik. Ugyanakkor arról sem szabad megfeledkezni, hogy a 2022 végi 20%-os infláció mellett a DKJ hozam 16% körül alakult. A DKJ-be fektetők tehát reálveszteséget szenvedtek el.

A fix kamatot nyújtó állampapír konstrukciók kamata pedig épphogy meghaladja a jelenlegi inflációt. Értelemszerűen az állam nem kínál magasabb kamatot, ha a befektetők így is sorra veszik a papírokat. Már csak az a kérdés, hogy ez így meddig tartható fenn.

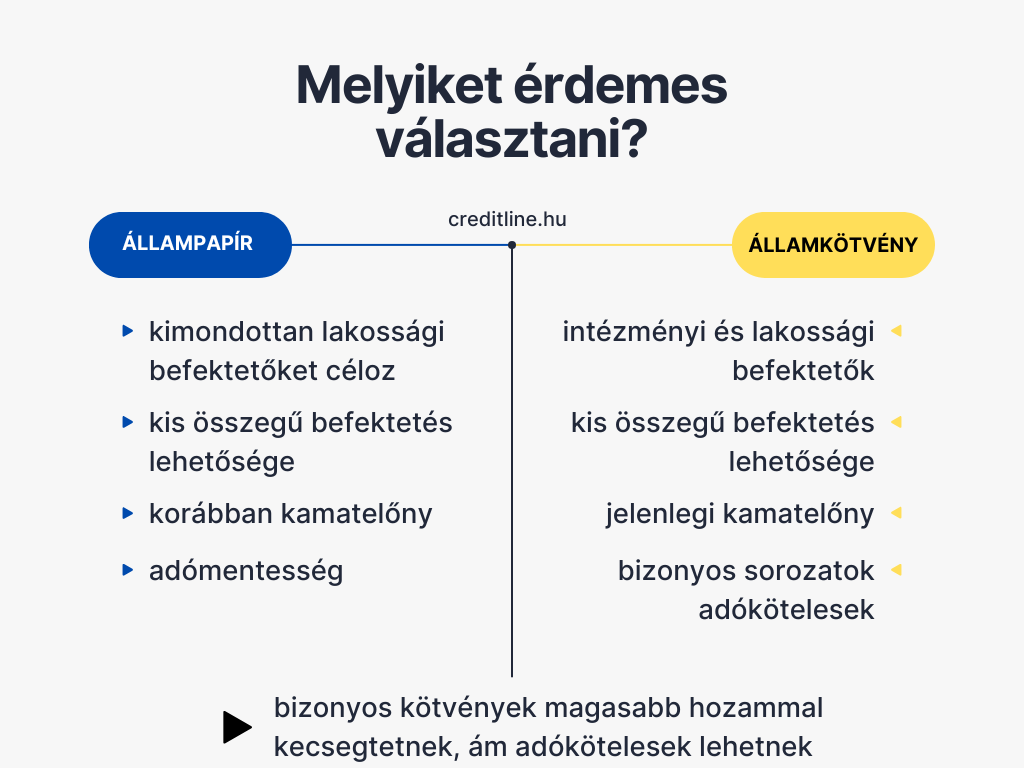

Intézményi vagy inkább lakossági állampapír?

A lakossági állampapírok eddig előnyösek voltak a kisbefektetőknek, hiszen magasabb kamatot kínáltak. Ráadásul kimondottan a lakossági befektetőket célozzák ezek a konstrukciók. Ez az előny viszont mostanra elsorvadt.

A magyar államkötvényekkel most 1-5 év futamidő mellett 6,17 és 6,59% közötti hozam szerezhető. A hosszabb futamidő pedig nagyobb hozamot is jelent. Bár a kötvények nem fizetnek ténylegesen ekkora kamatot, az alacsonyabb árfolyam révén a lejáratig számított hozamuk igencsak kedvező. Mégpedig olyannyira, hogy ezek az intézményi konstrukciók jobban megérik, mint a lakossági állampapírok.

Ugyanakkor az intézményi kötvényekhez a lakossági befektetők is hozzáférhetnek. A névértékük jellemzően 10 ezer forint, így nem szükséges nagyobb vagyonnal beszállni a befektetésbe. Ebből kifolyólag pedig a lakossági kisbefektetők számára is előnyös alternatívát jelenthetnek.

Melyikkel járunk most jobban?

A kérdést nem olyan egyszerű megválaszolni, mint ahogyan tűnik. Mégpedig azért, mert vannak olyan kötvények, amelyek magasabb hozammal kecsegtetnek, mint a hagyományos lakossági állampapírok. Bár ezeket alapvetően az intézményi befektetők számára bocsátottak ki, a lakosság számára is ugyanúgy elérhetőek.

Mielőtt hirtelen átvinnénk pénzünket az államkötvények piacára, érdemes utánanézni az egyes sorozatoknak. Vannak ugyanolyanos olyanok, amelyek adókötelesek (pl. 2026/D, 2027/A, 2028/A). A kamat és az árfolyamnyereség után fizetendő adó pedig nagyban csökkentheti tényleges nyereségünket. Ezzel szemben a 2019. június 1-jét követően kibocsátott állampapírok mindig adómentesek. Ebből kifolyólag a döntés során az adózás szempontját is fontos figyelembe venni.