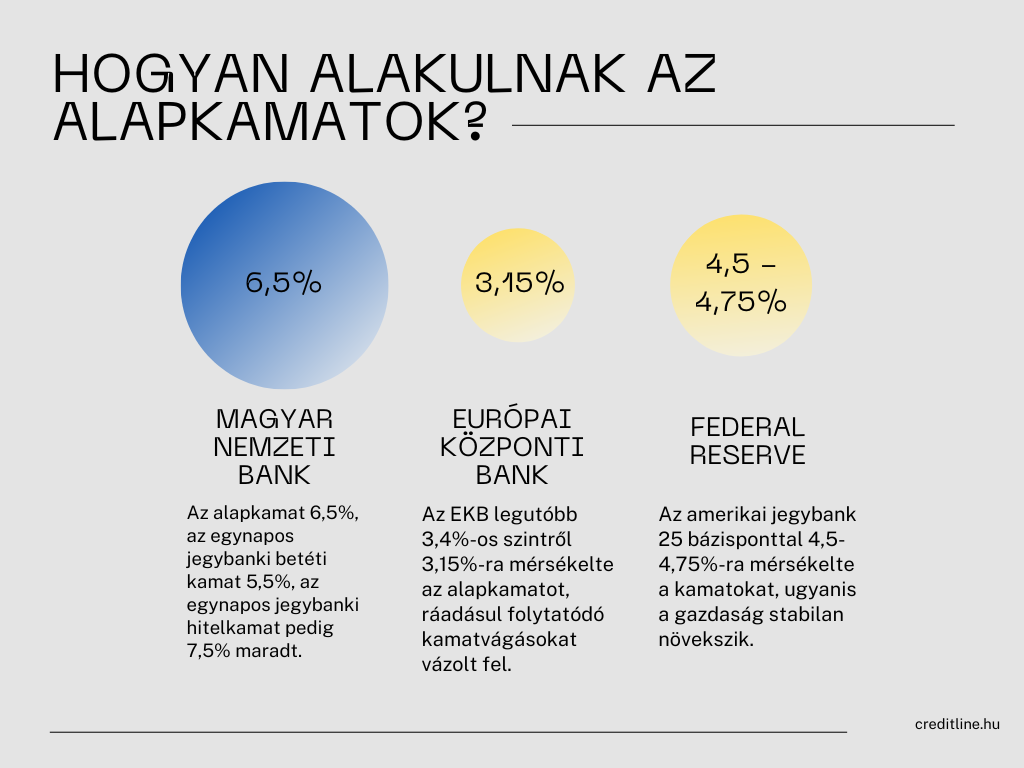

Ismét eljött a nap, amikor a Magyar Nemzeti Bank döntést hoz hazánk egyik leglényegesebb irányadó kamatáról. A monetáris kondíciókat a jegybank változatlanul hagyta, így a jegybanki alapkamat 6,5%-kal kezdte az új évet. Az egynapos jegybanki betéti kamat változatlanul 5,5% maradt, csakúgy, mint az egynapos jegybanki hitelkamat, ami így 7,5%-os szinten lépett be 2025-be. Az alapkamat jelentős hatást gyakorol a gazdaság növekedésére és a forint árfolyamára is. Mit jelent e tekintetben a változatlan alapkamat?

Változatlan a jegybanki alapkamat, de miért?

A Magyar Nemzeti Bank (MNB) úgy döntött, hogy nem változtat a jegybanki alapkamat aktuális szintjén, habár a csökkentés mellett jó pár érv szól most. Érdekes kérdés, hogy miért alakult ez így. Az alapkamat fenntartását a forint árfolyama indokolta. Az elmúlt időszakban ugyanis ismét hatalmas gyengülést szenvedett el a hazai fizetőeszköz.

A jegybank elsődleges célja, hogy az árstabilitást megteremtse, vagyis hogy az inflációt féken tartsa. A kormány gazdaságpolitikájának segítése csakis akkor kerülhet előtérbe, ha az nem jelent veszélyt a jegybank elsődleges céljára nézve.

Hogyan alakul máshol az irányadó kamat?

Az Egyesült Államok központi bankja, a Federal Reserve, illetve ez euróövezet jegybankja, az Európai Központi Bank (EKB) is fokozatosan csökkenti az irányadó kamatát. A két központi bank tehát egyértelműen kamatcsökkentési ciklust folytat. Eddig ezzel egybevágóan tevékenykedett a Magyar Nemzeti Bank is. Ugyanakkor ezt a stratégiát a forint gyengülése most keresztül húzta.

Az EKB legutóbb 3,4%-os szintről 3,15%-ra mérsékelte az alapkamatot, ráadásul folytatódó kamatvágásokat vázolt fel. Az európai gazdaságok szempontjából ez kedvező lépésnek mondható, szép lassan hátrahagyva a közelmúlt nehézségeit.

A Federal Reserve esetében is valószínűsíthető a kamatvágás folytatása. Ugyanakkor fontos azt is hangsúlyozni, hogy az amerikai központi bank gyaníthatóan ezt lassabban fogja végrehajtani, mint az európai jegybank. A nemzetközi környezet tehát adott, az MNB is élhet a kamatcsökkentés eszközével, amennyiben a hazai körülmények – nevén nevezve az infláció és a forintárfolyam – is ennek kedveznek.

Hogyan befolyásolja az alapkamat a gazdaságot?

A jegybanki alapkamat segítségével képesek a jegybankok befolyásolni a gazdasági folyamatokat. Az alapkamat változatlanul hagyása jelen esetben azt szolgálta, hogy a gyenge forintárfolyam helyrerázódjon, illetve elkerüljük a további gyengülést. Amennyiben a jegybank most kamatvágást hajtott volna végre, akkor a hazai valuta még tovább gyengülhetett volna, ami pedig az inflációs nyomást növelné.

Ezen felül a jegybanki alapkamat hatást gyakorol a gazdaságra, elősegíti annak élénkülését vagy éppen lassulását. Az alapkamat változatlanul hagyása azt tükrözi, hogy az MNB elővigyázatos, hiszen a kamatvágás miatt megemelkedhetne az infláció.

A döntésből az derül ki, hogy a jegybank nem szeretne kockáztatni sem az infláció, sem pedig a gazdasági növekedés szempontjából. Az MNB inkább kiváró állásponton van most, folyamatosan figyelemmel kísérve a gazdasági folyamatok alakulását egy újabb döntés meghozatal előtt.

Hogyan hat a jegybanki alapkamat változatlansága a hitelekre?

A kamatkörnyezet csökkenése magával hozta a hitelek kamatinak csökkenését is az elmúlt időszakban. A személyi kölcsönök terén jó hírrel szembesülhettek a potenciális igénylők: adódnak konstrukciók már 10% alatti kamat mellett is. A személyi kölcsönök még alapul szolgálhatnak a bankok jövedelmezőségének is: az ügyfelek megnyerése érdekében olcsóbban kínálhatnak hiteleket, mindezt úgy, hogy nem lesznek közben veszteségesek.

A lakáshitelek körében azonban teljesen máshogy alakulnak a dolgok. Az önkéntes kamatplafon bevezetésével a hitelek árazása nagyban elhatárolódott a korábban tapasztalt jövedelmezőségtől. A piacon mostanság elérhető lakáshitelek ugyanis veszteségesek a bankok szempontjából. Ebből kifolyólag nem csoda, hogy a hitelintézetek ezt a veszteséget másik termékeken próbáljak behozni.