Ha jövőre tervezel lakást venni, akkor nem csoda, ha a sok újítás és intézkedés káoszában elvesztél. Ezek közül az egyik jó hír, hogy 2025-től kedvezőbb feltételek mellett igényelhetjük a környezetbarát otthonok finanszírozási konstrukcióit. Miről is van szó konkrétan? Arról, hogy a zöld hitel kissé átalakul.

A zöld lakáshitelek 2021 óta találhatóak meg a bankok kínálatában. Ezek kimondottan az energiahatékony ingatlanok vásárlásához nyújtanak forrást. A Magyar Nemzeti Bank (MNB) pedig 2025-től megújítja a konstrukciót, azaz egyszerűbbé válik az igénylése. Ez pedig azt jelenti, hogy az igényléshez kevesebb önerő lesz szükséges, illetve a havi törlesztés szabályai is lazulnak. Ugyanakkor a kamat az, ami mindenkit érdekel: 2025 áprilisától legfeljebb 5%-os kamat mellett lesznek igényelhetőek a hitelek.

Zöld hitel, avagy a környezetbarát otthonok kölcsöne

A zöld hitel már néhány éve megtalálható a banki hiteltermékek között, ám sokan nem tudják, hogy pontosan mi célt szolgál a konstrukció. A zöld hitel háromféle lakáscél finanszírozására igényelhető:

- új, energiahatékony lakás építése,

- új, energiahatékony lakás vásárlása,

- energiamegtakarítási célú felújítás.

Fontos kérdés, hogy mely ingatlanok tartoznak az energiahatékony besorolás kategóriájába. Energetikailag az a lakás minősül hatékonynak, amelynél az összesített energetikai jellemzőjére kalkulált értéke maximum 68 kWh/m2/év, illetve amely „A+” vagy annál magasabb energetikai besorolással rendelkezik.

Mi lehet energiamegtakarítási célú felújítás?

A kérdés tekintetében két lehetőség áll rendelkezésre:

- a hitelkérelem beadásával egyidőben ,,A”-nál rosszabb energetikai besorolással rendelkezik a lakás, a felújítás révén pedig a lakás minimum ,,A” besorolásba kerül, illetve az összesített energetikai jellemzőjének számított értéke nem lépi túl a 76 kWh/m2/év szintet, vagy

- olyan lakásra vonatkozik, ahol a felújítás a hitelkérelem leadásakor érvényes, a hiteles energetikai tanúsítványba foglalt összesített energetikai jellemzőhöz viszonyítva minimum 30%-os primerenergia-igény csökkenést ér el.

Mi változik 2025-től?

A jegybank döntése alapján 2025 első napjától zöld hitel konstrukciók (ide értve az energiahatékony ingatlanvásárlások és az energiamegtakarítási célú felújítási kölcsönöket) változni fognak. Ez a módosítás ráadásul rendkívül előnyös lesz, ugyanis a jövedelemarányos törlesztőrészlet mutató (JTM) és hitelfedezeti mutató (HFM) limitek kedvezőbbé válnak. Nézzük meg részletesen is, hogy ez mit jelent!

Hitelfedezeti mutató

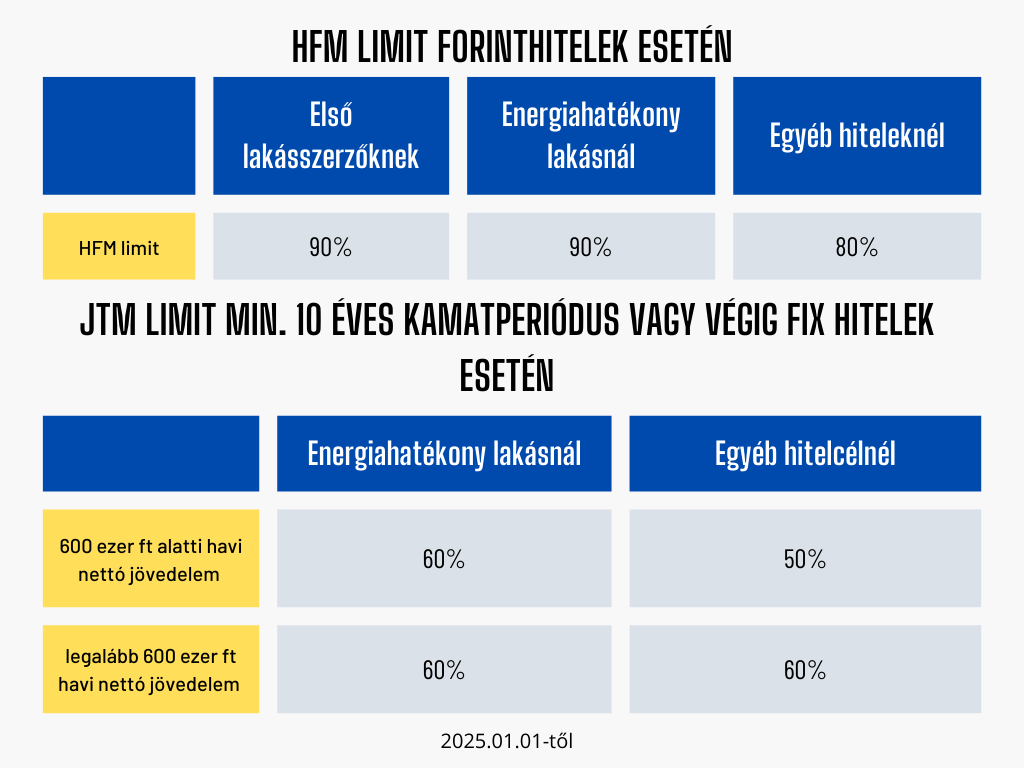

A zöld feltételeket teljesítő kölcsönök esetében a felvehető legmagasabb hitelösszeg a fedezet forgalmi értékének 90%-áig is terjedhet. Ekkor nem szempont, hogy a hiteligénylőnek ez az első lakásvásárlása-e. Ebből pedig az következik, hogy a zöld hitel felvételéhez elegendő 10% önerő.

Az MNB rendelet szerint ugyanis ,,az ingatlanra alapított jelzálogjog fedezete mellett nyújtott forinthitelnél és pénzügyi lízingnél a kitettség hitelkérelem elbíráláskori értéke nem haladhatja meg az ingatlan forgalmi értékének 90%-át, amennyiben a hitelcél a fedezetként szolgáló energetikailag hatékony lakás vásárlása, építése vagy a fedezetként szolgáló lakás energiamegtakarítási célú felújítása.”

A jegybank adósságfék szabályából kiindulva a forgalmi érték 90%-ig terjedő finanszírozás kizárólag a 41 év alatti, első lakásvásárlók számára érhető el. Ráadásul feltétel, hogy az igénylők egyike sem rendelkezett korábban lakásban 50%-ot elérő tulajdoni részesedéssel, vagy csakis olyan lakástulajdonnal rendelkeztek, amely jogszabályon alapuló haszonélvezeti joggal terhelt.

Mindez azért fontos, mert a többi forinthitelnél a jegybank legfeljebb 80%-os finanszírozási arányt határozott meg.

Jövedelemarányos törlesztőrészlet mutató

Amennyiben jövőre szeretnénk energiatakarékos lakást vásárolni, építeni, vagy éppen korszerűsítenénk, akkor a zöld hitel törlesztésére a havi jövedelmünk nagyobb részét vonhatjuk majd be. Az újítás alapján ugyanis ennek akár a 60%-ig is terjedhet a törlesztőrészlet. Ez pedig mindenki számára elérhető, a havi jövedelem mértékétől függetlenül.

Az MNB rendelete szerint, hogy ha ,,a hitelcél energetikailag hatékony lakás vásárlása, építése vagy lakás energiamegtakarítási célú felújítása, a JTM hitelkérelem elbíráláskori értéke nem haladhatja meg a 60%-ot

a) a legalább 10 éves kamatperiódusban rögzített,

b) a futamidő végéig rögzített hitelkamattal rendelkező vagy

c) az 5 évnél nem hosszabb futamidejű forinthitel esetén.”

Áprilistól a zöld hitel kamata is csökken

A Magyar Bankszövetség tájékoztatása alapján a bankok önként vállalják, hogy az energiahatékony vásárlását célzók számára legfeljebb 5%-os kamat mellett nyújtanak hitelt. A rendelkezés 2025 áprilisában lép majd érvénybe.

A kedvezményes hitelhez azonban szigorú feltételeknek kell megfelelni:

- 35. életévet nem betöltött életkor,

- első lakásszerzés,

- zöld, energiahatékony lakás finanszírozása,

- legfeljebb 60 négyzetméter alapterület,

- maximum 1 200 000 Ft-os négyzetméterenkénti bruttó ár.

Cserébe a zöld hitel is igencsak kedvező kondíciókkal rendelkezik, mégpedig

- 5%-os kamatot nyújt a futamidő első 5 évében,

- nincsen folyósítási díja,

- nincsen hitelbírálati díja sem.

A kedvezményes hitel igénylésére a jelenlegi tervek szerint 2025. április 1. – 2025. október 31. között lesz majd lehetőség. Az egyes ajánlatokat a hitelintézetek rakhatják össze, azonban ezekben közösnek kell lenni, hogy a kamat egyik banknál sem haladhatja meg az 5%-os korlátot.

A zöld lakáshitel jelenlegi paramétereit a jegybank lakáscélú Zöld Tőkekövetelmény-kedvezmény Programjának tájékoztatójából ismerhetjük meg. A zöld kamatkedvezmény továbbá elérhető a minősített fogyasztóbarát lakáshiteleken keresztül is.