A bankszámla ma már a mindennapjaink részét képezi, szinte mindenki rendelkezik legalább eggyel. Erre kapjuk minden hónapban a fizetésünket, erről fizetjük ki kiadásainkat, csoportos beszedést állítunk be a rezsi számlákra, de gyakran még spórolt pénzünket is ezen keresztül kezeljük. Amikor viszont bankszámlát kell választani, sokan nem tudnak eligazodni a különféle számlatípusok, megnevezések és csomagok között.

Az viszont nagyon is fontos, hogy milyen számlát választunk, hiszen az az elsődleges, hogy könnyen intézhessünk pénzügyeinket. Ha pedig a bankolási szokásainkhoz illeszkedő bankszámlát választunk, akkor ennek a költségein is sokat spórolhatunk. A cikkben elkalauzolunk a bankszámlák kusza világába és tisztázzuk a legfontosabb kérdéseket.

Bankszámla = folyószámla, fizetési számla?

A mindennapokban csak úgy emlegetjük, hogy bankszámla, de a banki kínálatban gyakran találkozni a folyószámla és fizetési számla megnevezéssel. Ez mind ugyanazt jelentené? Igen, a három fogalmat használhatjuk egymás szinonimájaként. A szóválasztás inkább a környezettől függ. A fizetési számla elnevezéssel inkább a hatályos jogszabályokban találkozhatunk, míg a másik kettőt a köznyelvben használjuk.

A bankszámla mellé általában egy hagyományos pénzintézetet társítunk. A számlanyitás azonban már nemcsak a bankoknál lehetséges, hanem különféle fintech szolgáltatóknál is. Gondoljunk csak a Revolutra vagy a Wisera, akik a nem banki pénzforgalmi szolgáltatók körébe sorolhatóak.

Milyen típusai vannak?

A bankszámlák számos különféle célt szolgálhatnak, így az ügyfelek igényeinek megfelelve a bankok különféle számlatípusokat kínálnak. Sokan úgy vélik, hogy a bankszámla csak egy bankszámla, nem érdemes vele különösebben foglalkozni. Ugyanakkor a valóságban lényeges különbségek vannak közöttük. Különbözhetnek például céljukban, a nyújtott szolgáltatásokban és költségeikben is.

Általánosságban az alábbi típusokról beszélhetünk:

- fizetési számla: elsősorban pénzforgalom lebonyolítási céllal nyitott számla, ami a mindennapi pénzügyek intézését teszi lehetővé,

- alapszámla: egy olyan speciális fizetési számla, amely mindenki számára elérhető, csökkentett díjú, a szolgáltatások egy meghatározott körét nyújtja ingyen,

- betéti számla: a betétben elhelyezett megtakarításokat tárolja, egy adott ideig lekötve kamatoztatja pénzünket,

- hitelszámla: általában a bankkal kötött kölcsönszerződéshez tartozik,

- megtakarítási számla: megtakarítási, hosszú távú pénzügyi célokat szolgál,

- egyéb, elkülönített célú számlák (pl. fedezeti számla vagy letéti számla).

A fizetési számlákon belül képezhetünk kategóriákat devizanem és funkció alapján is. Ha pedig tágabban értelmezzünk a bankszámla típusokat, beszélhetünk diákszámláról, vállalkozói számláról és közös számláról is.

Milyen devizában nyitható bankszámla?

Fizetési számlát alapvetően minden hazai vagy külföldi hitelintézetnél és pénzforgalmi szolgáltatónál nyithatunk. A számlavezetés történhet forintban vagy devizában. Devizás számlánál a leggyakoribb az euró, amerikai dollár, angol font és a svájci frank alapú bankszámla.

Gyakori kérdés, hogy számolnunk kell-e a devizaszámla terhelésekor és jóváírásakor az adott deviza vételi és eladási árfolyama közötti különbséggel? A válasz nagyon egyszerű: nem kell vele számolni, ha a terhelés vagy a jóváírás az adott pénznemben történik.

Azzal a kérdéssel is rendszeresen találkozhatunk, hogy mikor érdemes devizaszámlát nyitni? Ez leginkább akkor célszerű, ha

- a jövedelmünket vagy valamilyen rendszeresen érkező utalást devizában kapunk meg,

- devizában szeretnénk megtakarítani, valamint az összegyűlt pénzt felhasználni,

- nagyobb pénzforgalmat bonyolítunk devizában.

Ha nincsen devizaszámlánk, csak egy hagyományos forint bankszámlánk, az sem gond, ugyanis erre is érkezhet devizaátutalás és -befizetés, illetve kifizetést is indíthatunk. Ebben az esetben azonban fontos azzal tisztában lenni, hogy a bank a pénzünk átváltásáért díjat számíthat fel.

Bankszámla = főszámla + alszámla

A számlacsomagon belül van a főszámla, amihez több alszámla is kapcsolható. Az a számla minősül főszámlának, amit a bank így nevesít, illetve amiről a számlaműveletek többsége a lehető legkevesebb korlátozás mellett bonyolítható le.

Alszámla egy főszámla mellé nyitható, általában ezek betételhelyezési vagy egyéb meghatározott céllal rendelkeznek (pl. online vásárláshoz). Ha a bankkártya használatához vagy az online vásárláshoz nyitunk alszámlát, akkor ezen nem kell mindig pénznek lennie. Ez esetben elegendő, ha a vásárlást megelőzően pár perccel rakjuk rá a felhasználni kívánt összeget.

Az online vásárlás biztonságosságát támogatja az internetkártya vagy webkártya is. Ezek csakis az internetes fizetésekre szolgálnak. Ez esetben a főszámlához tartozik egy alszámla is, az ún. elkülönített kártyaszámla vagy webszámla.

Milyen költségekkel kell számolni?

A bankszámla kiválasztásánál sokan csakis a számlavezetési díjra fókuszálnak, miközben számos más költséggel is számolni kell. A számlához tartozó bankkártyának is van díja: egyrészt fizetünk a kibocsátásért, másrészt pedig a tartásáért. Az utóbbi az éves kártyadíj. Ezen felül nem mehetünk el szó nélkül az átutalás költsége, a készpénzfelvétel díja és az SMS-értesítések díja mellett sem. Sőt, a különféle szolgáltatásokért cserébe is díjat számíthat fel a bank. Ezeket összeadva pedig akár havi tízezres nagyságrendű kiadást is jelenthet egy bankszámla.

Éppen ezért kulcsfontosságú, hogy átgondoljuk bankolási szokásainkat, majd annak megfelelő számlacsomagot válasszunk. Ha például rendszeresen szükségünk van 300 ezer forint feletti készpénzre, akkor érdemes olyan csomagot választani, ami magasabb ingyenes pénzfelvételi limitet nyújt. Amennyiben sokszor utalással rendezzük kiadásainkat, akkor az utalások tranzakciós költségére érdemes a figyelmet fordítani. A legjobb esetben pedig akár teljesen ingyenes bankszámlát is találhatunk.

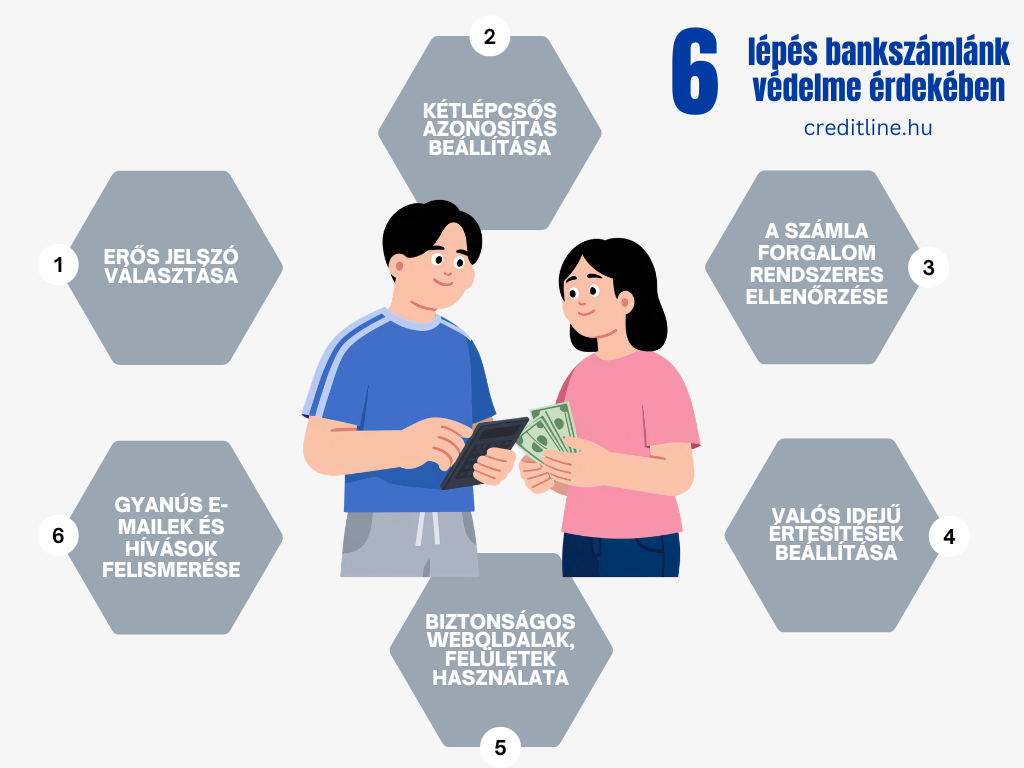

Mindig legyen biztonságban a bankszámlánk!

A bankszámla és az azon tartott pénz nagy kincs, így érdemes néhány egyszerű védelmi intézkedést megtenni ahhoz, hogy biztonságban is maradjon. Mit tehetünk ennek érdekében?

1. Erős jelszó választása: Válasszunk egy erős és egyedi jelszót, ami egyaránt tartalmaz kis- és nagybetűket, számokat és speciális karaktereket. Sokan esnek abba a hibába, hogy ugyanazt a jelszót használják több felületen, gondolva, hogy így könnyebb megjegyezni a belépési adatokat. Ezt a banki felületeken érdemes elkerülni, mi több célszerű a jelszavakat rendszeresen cserélni is.

2. Kétlépcsős azonosítás beállítása: Szintén fontos biztonsági lépés a kétlépcsős azonosítás beállítása. Ez általában egy második eszközön generált kód vagy egy megerősítő üzenet segítségével működik. Ez megakadályozhatja a csalásokat és illetéktelen hozzáféréseket, hiszen a belépéshez szükséges egy másfajta azonosítás is.

3. A bankszámla rendszeres ellenőrzése: Érdemes rendszeresen figyelmet fordítani a banki tranzakcióinkra. Ezzel a lépéssel azonnal látni fogjuk a gyanús tevékenységeket. Ezt a netbankban vagy mobilbankban pár másodperc alatt is megtehetjük, így nem nagy fáradság a biztonságunk érdekében.

4. Értesítések és figyelmeztetések beállítása: A bank mobilapplikációjában célszerű beállítani a valós idejű, azonnali értesítéseket a különféle tranzakciókhoz. A gyanús pénzmozgások ezzel gyorsan kiszűrhetőek. Az appok egy részében be lehet állítani azt is, hogy figyelmeztetést küldjön a meghatározott összeg feletti tranzakciókról, ami szintén hasznos lehet.

5. Online biztonság megteremtése: Egy alapvető védelmi mechanizmus, hogy csakis olyan keresőket és weboldalakat használjunk, amelyek biztonságos fizetési módokat kínálnak. Ha banki adataink mások kezébe kerülnek, az hatalmas anyagi kárhoz, akár a teljes vagyonunk elvesztéséhez is vezethet.

6. A gyanús e-mailek és hívások felismerése: A kiberbűnözők ma már számos formában támadnak: e-mailt küldenek és felhívnak a bank nevében is. Gyanakodjunk, ha titkos banki adatokat, belépési azonosítókat kérnek tőlünk – a hivatalos banki ügyintézők ezt sosem teszik!Amennyiben mégis banki csalás áldozatává váltunk, akkor azt azonnal jelezzük a bank és a rendőrség felé!Egy új szabályozás szerint ezeket a hívásokat a pénzintézeteknek 2 percen belül fogadnia kell. Ugyanakkor a fenti lépések betartásával nagyobb eséllyel tudhatjuk biztonságban pénzünket.