Arról könnyű hosszasan beszélni, hogy mennyire szeretjük a másikat és mi mindent tennénk meg érte. A pénzügyek kezelése viszont már egy nehezebb téma. A közös céljaink és terveink, illetve a mindennapi kiadások nagyban meghatározzák a kapcsolati dinamikát. Melyik lehet a jobb megoldás: a közös kassza, mondjuk egy közös bankszámla formájában vagy inkább az anyagi függetlenség? A cikkben megnézzük mindkét lehetőség előnyeit és hátrányait, hogyan könnyebben eldönthessük, melyik számunkra a megfelelő.

Melyek a közös bankszámla előnyei és hátrányai?

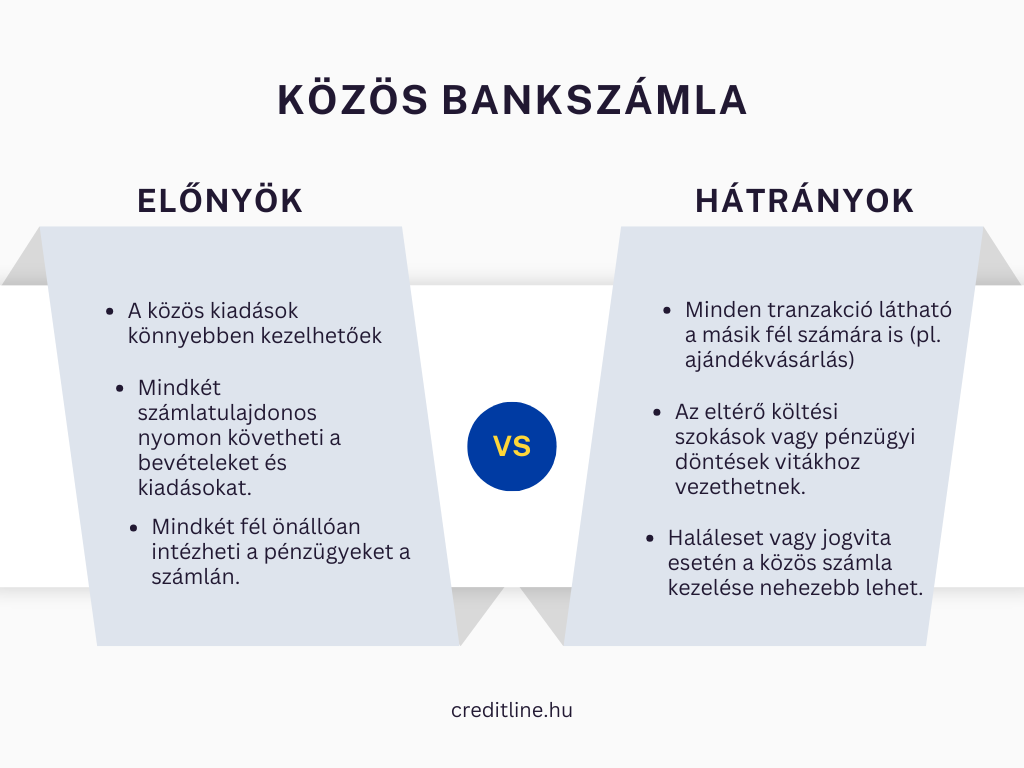

A közös bankszámla egy olyan megegyezéses rendszeren alapul, hogy a pár mindkét tagjának a jövedelme egy közös számlára érkezik. Értelemszerűen a kiadásokat is közösen fizetik ki. A közös bankszámla kapcsán gyakran hallani, hogy ez egy sima számla, amihez a párunk társkártyát kap. Ez azonban tévhit, a közös számlának két azonos hozzáféréssel rendelkező tulajdonosa van.

Mik lehetnek az előnyei? Elsőre úgy tűnhet, hogy ez olcsó megoldás, ugyanis csak egy számla után kell a banki díjakat megfizetnünk. Sőt, ha két jövedelem érkezik ugyanarra a számlára, akkor könnyen a prémium kategóriába is kerülhetünk. Ráadásul mindkét fél költései egyértelműen láthatóak és nyomon követhetőek.

Van azonban néhány dolog, ami a közös bankszámla ellen szól. A gyakorlatban a bankok elvétve engednek csak ténylegesen két tulajdonosú számlát nyitni. Ezt a jogi és az öröklési nehézségekkel indokolják. Habár a számla díjakat csak egyszer fizetjük meg, a két bankkártya miatt annak díjait viszont duplán számítják. Ez pedig már nem feltétlenül kifizetődő megoldás.

Mi a helyzet a külön kasszás megoldással?

A másik eset, ha a pár tagjai megtartják anyagi függetlenségüket és külön számlát tartanak fenn. A hónap végén elszámolják közös kiadásaikat (pl. bérleti díj, rezsi, bevásárlás), a tartozó fél pedig elutalja az összeget a másiknak.

A külön kassza előnye nem is kérdéses: teljesen szabadok és függetlenek lehetünk. Nem szül vitás helyzetet, hogy ki mennyit költött saját magára a közösből.

Ugyanakkor ez egyben egy drága megoldásnak is számít. Ha egy átlagos számlacsomagot veszünk alapul, akkor a számlavezetési, kártya- és utalási díjak együttesen akár 60-80 ezer forintot is kitehetnek egy évben. A havi elszámolgatások pedig többletköltséget jelenthetnek, hiszen az utalásért is díjat számítanak fel a bankok. Közös hitel esetén pedig további nehézségeket okozhat.

Mi a legjobb megoldás?

A közös bankszámla és külön kassza két szélsőséges megoldás, így érdemes lehet az arany középutat megkeresni. A megoldást a két külön számla és az egy közös bankszámla jelentheti.

A gyakorlatban a pár mindkét tagja megtartja anyagi függetlenségét, amire havi jövedelme érkezik. Mellé pedig nyitnak közösen egy bankszámlát, amire átvezetnek mindketten egy adott összeget. A közös kiadásokat pedig ebből a pénzből rendezik. A Revolut közös bankszámla funkciója például egy költséghatékony megoldás lehet. Ezzel pedig átláthatóan és vita nélkül intézhetjük közös és egyéni pénzügyeinket.