Egy időben rendkívül felkapott lett a passzív jövedelem témája, hiszen nemcsak a pénzügyi függetlenségnek, hanem a szabadságnak is az eszköze. Ez egy olyan bevételi forrás, amiből akkor is származik pénzünk, ha nem foglalkozunk vele, nem dolgozunk. De beszélhetünk ma még egyáltalán ilyenről? Ha igen, akkor hogyan tehetünk rá szert? Ebből a kisokosból minden fontos kérdésre választ kaphatunk!

Mi a passzív jövedelem?

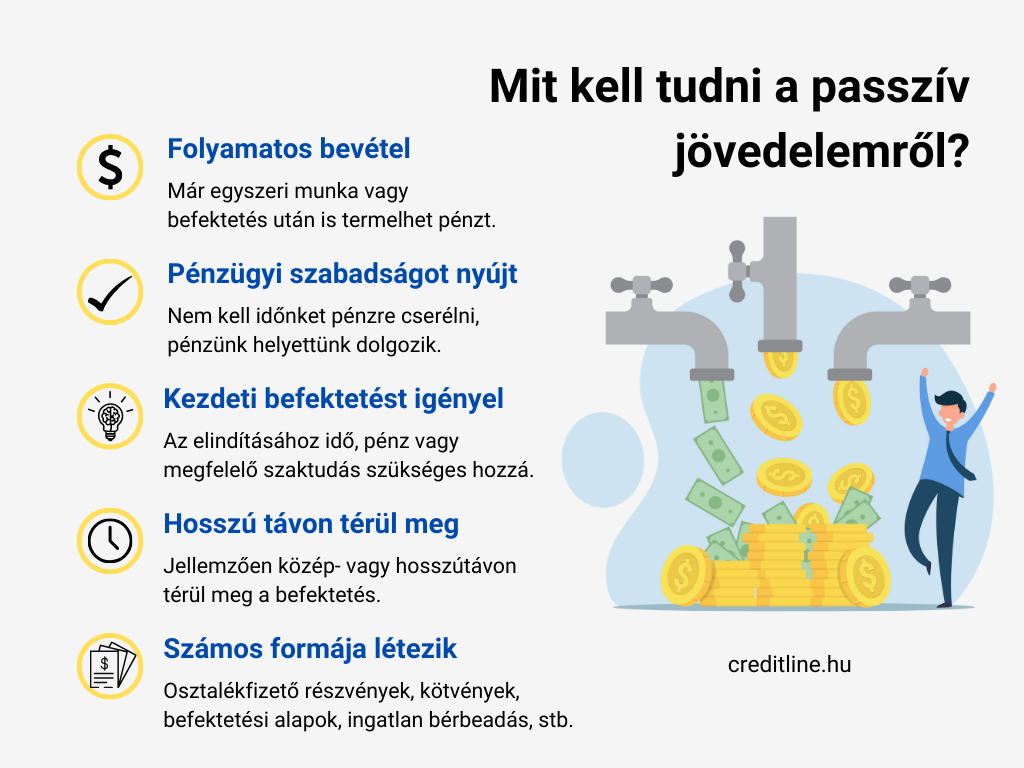

A passzív jövedelem egy olyan bevételi forma, amihez nincs szükség rendszeres, aktív munkavégzésre. Ez azt jelenti, hogy ez a pénz akkor is termelődik, ha nem foglalkozunk vele nap mint nap, nem dolgozunk érte napi szinten. De miért csigázza fel az embereket ez a téma?

A válasz nagyon egyszerű: a passzív jövedelem lehetőséget nyújt az anyagi biztonság megteremtésére, mindezt úgy, hogy nem kell folyamatosan időt, pénzt és energiát beleinvesztálni. A teljes pénzügyi függetlenséget pedig akkor érhetjük el, ha pénzünk úgy termelődik folyamatosan, hogy egyáltalán nem kell dolgoznunk. Ez nemcsak pénzügyi szabadságot, hanem életbeli szabadságot jelent, hiszen nem kell időnket pénzre cserélni. Szabadon dönthetünk arról, hogy mivel töltjük a mindennapokat: több időt fordíthatunk családunkra, barátainkra, utazásra, hobbira vagy bármi másra.

Mivel kell ehhez tisztában lennünk?

Ahhoz, hogy elsajátítsuk a passzív jövedelem ,,tudományát”, tisztában kell lennünk működésével és az időtávval. Amennyiben tőkéből származó passzív jövedelemről beszélünk, akkor a korábban összespórolt pénzösszegünk kamatozik. Ilyenek lehetnek például az osztalékfizető részvények, az ingatlanbefektetések és a kötvények.

Értelemszerűen az ingatlanvásárláshoz nagyobb összegű megtakarítás szükséges, azonban stabil és kiszámítható jövedelmet termel. Ennél jóval kisebb kezdőtőke elegendő egy osztalékalapú portfólióhoz vagy ETF-hez. Ugyanakkor ehhez megfelelő szakmai tudás és tapasztalat is szükséges.

Fontos néhány szót ejteni a megtérülésről is. Ezt elsősorban az befolyásolja, hogy mibe fektetjük be pénzünket, illetve mekkora hozam érhető el vele. Általánosságban azt mondhatjuk, hogy ezek a befektetések körülbelül 5-10 év alatt válnak stabil bevételforrássá. Ez felgyorsítható, ha a hozamokat nem vesszük ki és éljük fel, hanem visszaforgatjuk, vagyis azt is befektetjük.

Miből lehet ma passzív jövedelem?

Passzív jövedelemre számos formában szert tehetünk. Adott például az osztalékot fizető részvény, az ingatlan bérbeadás, a kötvény (és persze állampapír), a befektetési alap és ETF lehetősége. Hazánkban kevésbé jellemző, de plusz jövedelemforrás származhat a magánhitelezésből, az ingóság-bérbeadásból, esetleg jogdíjakból is. Nézzük meg a hazai kedvenceket egyesével!

1. Osztalékfizető részvény: Itt nemcsak nemzetközi óriáscégekre kell gondolni, ugyanis itthon is találni osztalékot fizető részvényeket (pl. Magyar Telekom, ANY Biztonsági Nyomda). Értelemszerűen a részvények kockázatát csakis akkor érdemes bevállalni, ha bőven meghaladják például az állampapírok hozamát.

2. Ingatlan bérbeadás: Függetlenül attól, hogy rövidtávra (Airbnb) vagy hosszútávra (albérleteztetés) adnánk ki lakásunkat, kiváló passzív jövedelemforrás lehet. Ehhez egyrészt jelentős kezdőtőke szükséges, másrészt érdemes azzal is tisztában lenni, hogy az elmúlt néhány évben a lakásárak dinamikusabban emelkedtek, mint az albérleti díjak.

3. Befektetési alap és ETF: A passzív jövedelem gyakori formái, ugyanis alacsony költséggel, diverzifikáltan juthatunk rendszeres hozamhoz. Habár ehhez is kell némi pénzügyi háttértudás, kevesebb időt kell szánni rá, mint a megfelelő részvények kiválasztására.

4. Kötvény és állampapír: Ezek a befektetési formák alacsony kockázatuk miatt biztonságosan nyújtanak fix kamatot, amivel kiszámítható passzív jövedelemre tehetünk szert. A kötvények és az állampapírok kockázatkerülő és/vagy kezdő befektetőknek javasoltak elsősorban stabilitásuk, tervezhetőségük miatt. Jelentősebb reálhozamot azonban nem termelnek.