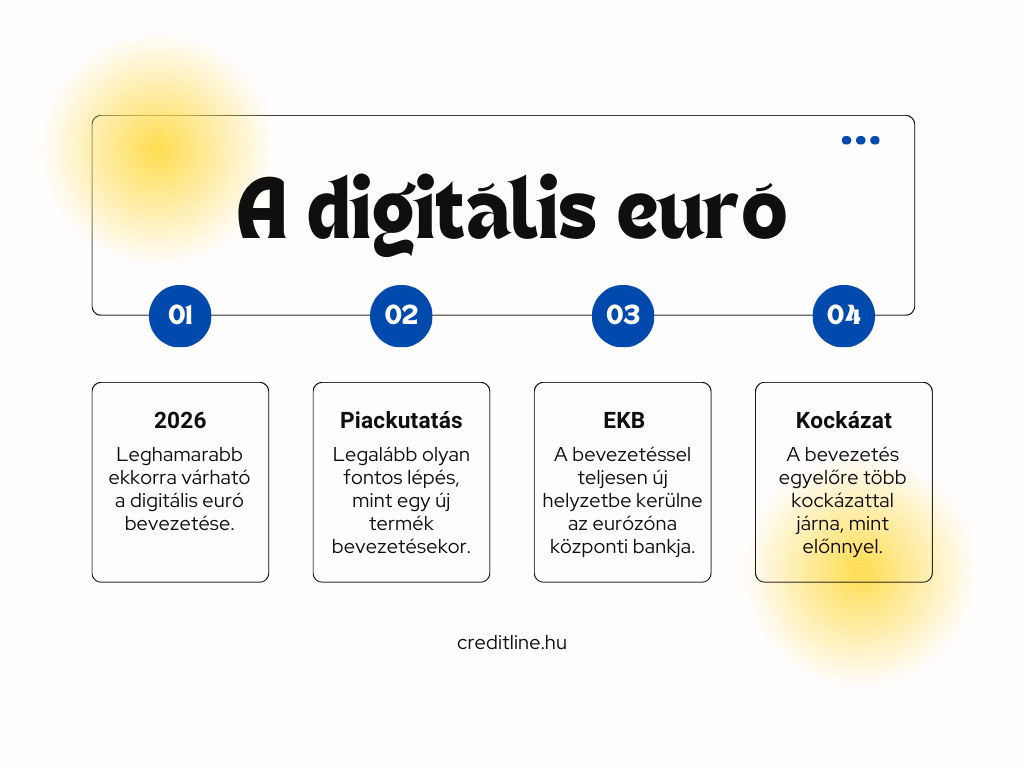

Az Európai Parlament részére készített tanulmány a piackutatás, a bankokkal való együttműködés lehetőségei, a digitális euró (PDE, Prospective digital euro) hatálya és korlátozásai mellett annak kockázatait is részletesen ismerteti. A kutatás megállapítása azt is tartalmazza, hogy a digitális jegybankpénz bevezetése egyelőre több kockázatot rejt magában, mint amennyi előnnyel járna a jelenlegi gazdasági helyzetben.

A digitális euró bevezetésével kapcsolatban még nem jutottak dűlőre a szabályozók, azonban az Európai Központi Bank (EKB) már nagyban elemzi a bevezetés egyes lehetőségeit. Leghamarabb 2026-ban várhatjuk a PDE bevezetését, de a digitális font bevezetése is csak az évtized második felére tehető. A bevezetésre vonatkozóan az Európai Parlament Gazdasági és Monetáris Bizottsága megkérte a gazdasági kormányzással foglalkozó ellenőrző csoportot, hogy saját nézőpontjukból értékelje a helyzetet. A tanulmányt bárki megtekintheti angol nyelven az Európai Unió honlapján.

Milyen hatása lehet a digitális euró bevezetésének?

Egy új termék piacra dobása előtt a cégek általában előzetes piackutatást végeznek. Ennek célja, hogy megismerjék, hogy az új termék megfelel-e a piac igényeinek és elvárásinak, illetve hogyan lehet a legjobban az adott célra kialakítani. Az alapos piacelemzés előfeltétele egy új termék sikeres bevezetésének. Ez alól a digitális euró sem kivétel.

Az ECON Bizottság felkérésére készült tanulmány szerint a szakértői csapat azt fogalmazta meg, hogy az Európai Központi Banknak szükséges lenne alaposabban is megvizsgálni a digitális jegybankpénzt, ide sorolva többek között a tesztelési fázis levezénylését is.

A szakértők azt is hozzátették, hogy az EKB-nak nem kellene bevezetnie a leendő digitális eurót, feltéve, ha nem látnak napvilágot olyan új tényezők, amelyek alaposabban is megerősíthetik ezt a lépést. A jelenlegi állás szerint a digitális euró több kockázatot rejt magában és kiszámíthatatlanabb, mint a bevezetésének előnyei.

A konklúziót a szakértői csapat azzal támasztotta alá, hogy a digitális euró bevezetésével egy teljesen új helyzetbe kerülne az eurózóna központi bankja. A digitális jegybankpénz egy új fizetőeszközként jelenne meg, ami versenyhelyzetet teremthetne a bankszektor és egyéb pénzforgalmi szolgáltatók között. A következtetésekhez azt is hozzátették, hogy a digitális euró piaci rése nem evidens, hogy létezik. Ebből kifolyólag az sem egyértelmű, hogy a PDE képes lenne érvényesülni a jelenlegi kimondottan diverzifikált, versenyképes, innovatív és gyorsan változó lakossági fizetési szektorban.

Még nem jött el az ideje

A digitális euró bevezetéséhez értelemszerűen meg kell találni a megfelelő időpontot, ami nem egy egyszerű feladat. Ezt tovább nehezíti, hogy nem is lehet annyira népszerű, hogy a kereskedelmi bankokban kárt tegyen. Azt is érdemes figyelembe venni, hogy a PDE bevezetése válságos időszakban felerősítené a bankok megrohamozását.

A szakértők megfogalmazták, hogy a PDE feltehetőleg nem járulna hozzá számottevően az eurózóna pénzügyi integrációjához. Mindazonáltal fontos előnyei is lennének, többek között például orvosolná a határon túli pénz átutalások magas költségeinek és időbeli késedelmeinek problémáit.