Egyre többen döntenek úgy, hogy a saját kezükbe veszik az irányítást és valamilyen nyugdíj megtakarítást indítanak. Az önkéntes nyugdíjpénztár (ÖNYP) és a nyugdíjbiztosítás is népszerű megoldás, azonban a nyugdíj-előtakarékossági számláról (NYESZ) viszonylag keveset hallani. Arról meg aztán pláne, hogy miben más a NYESZ-R és a TBSZ. A cikkben segítünk most eligazodni ezen megtakarítási számlák világában.

Mi az a NYESZ?

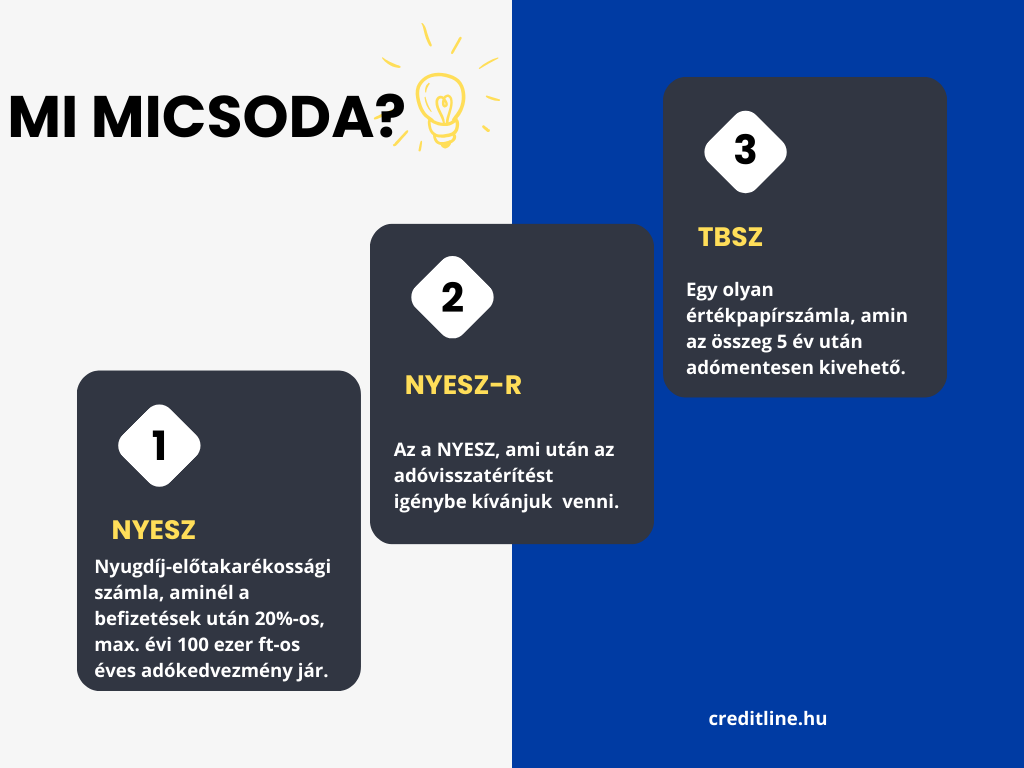

A nyugdíj-előtakarékossági számla (NYESZ) is a nyugdíj megtakarítási formák közé sorolható, ami mellé adókedvezmény jár, csakúgy, mint az ÖNYP és a nyugdíjbiztosítás mellé.

A NYESZ alapjaiban véve egy értékpapírszámla, ami valamelyest átfedésben van a tartós befektetési számlával (TBSZ). A nyugdíj-előtakarékossági számla esetében viszont fontos különbség, hogy az azon tartott összeghez csak nyugdíjba vonuláskor juthatunk hozzá.

A számla esetében nincs minimum összeg, amelyet minden hónapban kötelesek vagyunk befizetni. Ez egy kimondottan rugalmas rendszer, hiszen bármikor, bármennyi pénzt tehetünk rá. Azt viszont fontos tudni, hogy az értékpapírszámlán lévő pénz kezeléséért és befektetéséért mi magunk tartozunk felelősséggel.

Mekkora adókedvezmény jár a NYESZ mellé?

A NYESZ is az államilag támogatott nyugdíj megtakarítási konstrukciók közé tartozik. Ez pedig azt jelenti, hogy erre is jár az adókedvezmény. Ez esetben a megtakarítások után 20%-os személyi jövedelemadó (szja) jóváírás jár.

A visszaigényelhető összeg nem korlátlan, évente legfeljebb 100 ezer forint lehet. Ahhoz, hogy ezt maximálisan ki tudjuk használni, évente 500 ezer forintot – vagyis havonta mintegy 42 ezer forintot – kell befizetnünk a számlára. Többi információkért érdemes az MNB tájékoztatóját elolvasni.

Miben más a NYESZ-R?

Mivel több ilyen számlánk is lehet, a NYESZ-R azt a számlát jelöli, aminek az éves befizetései után kívánjuk az adókedvezményt igénybe venni. Az adószabályok alapján csakis az a számla vehető figyelembe, ami rendelkezik az R-jelöléssel.

Ez a számla tehát lényegében az a nyugdíj előtakarékossági számla, amire az adóvisszatérítést kérjük. Amennyiben egy számlatulajdonos több NYESZ-R számlával is rendelkezik, akkor a NAV azt veszi figyelembe, amelyről az ügyfél a legkorábban nyilatkozott. Ha egy időpontban van több ilyen számlája, akkor egyiket sem fogadják el, mi több, jogi következményekkel is járhat.

Miben más, mint a TBSZ?

A NYESZ és a TBSZ működését tekintve nagyon hasonlóak. Van azonban két fontos különbség, amit meg kell említeni. Először is fontos különbség, hogy a TBSZ-nél csupán a gyűjtőévben fizethetünk be pénzt a számlánkra. Ezzel szemben a nyugdíj számlánál az év során bármikor befizethetünk bármekkora összeget.

Másodszor pedig kiemelendő az is, hogy a tartós befektetési számla néhány évre szól. (Azt azonban fontos hozzátenni, hogy az adómentesség megszerzésééig legalább 5 évig tartanunk kell.) A NYESZ viszont hosszú távú megtakarítási forma, a nyugdíjba vonulásig kell pénzünket a számlán tartani. Természetesen szükség esetén felvehetjük idő előtt is, de akkor számolunk kell a plusz költségekkel.