A Magyar Nemzeti Bank júliusi Hitelezési felmérésének eredményei szerint idén a második negyedévben a bankok lényegében nem változtattak az üzleti célú ingatlan-, és a vállalati hitelfeltételeken. Sőt, a szigorú feltételeken a következő fél évben sem kívánnak változtatni. A beérkezett válaszokból az is látszik, hogy szintén változatlan feltételek mellett igényelhetünk lakáscélú- és fogyasztási hiteleket is. A bankok ráadásul a szabad felhasználású jelzáloghitelek esetében szigorítást terveznek.

A vállalati hitelfeltételek enyhítése még nincs kilátásban

A Magyar Nemzeti Bank (MNB) három havonta egy kérdőív keretében méri fel a bankok megközelítését, tapasztalatait és közeljövőre vonatkozó terveit. A Hitelezési felmérés eredményeiből egy árnyaltabb képet kaphatunk mind a hitelkereslet, mind pedig a hitelkínálat tekintetében. Az idei második negyedéves Hitelezési felmérés 2023. július 1. és 18. között volt kitölthető.

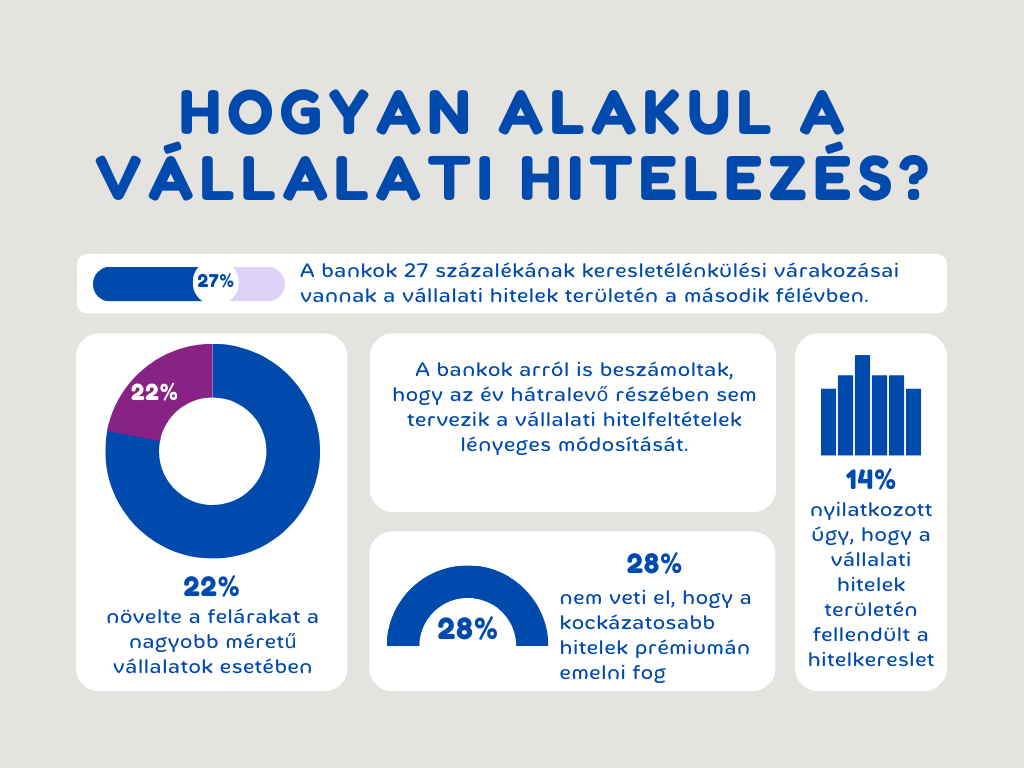

A felmérés eredményeiből kiderült, hogy az idei év második negyedévében a hitelintézetek összeségében változatlanul hagyták a vállalati hitelfeltételeket. Ez minden vállalatméret-kategóriára igaz. A kitöltők nettó értelemben vett 22 százaléka ugyanakkor a bizonytalan gazdasági jövőképet és egyes iparági problémákat megemlítve növelte a felárakat a nagyobb méretű vállalatok esetében.

A bankok arról is beszámoltak, hogy az év hátralevő részében sem tervezik a vállalati hitelfeltételek lényeges módosítását. Mindazonáltal a bankok nettó 28 százaléka nem veti el, hogy a kockázatosabb hitelek prémiumán emelni fog a módosuló kockázati toleranciára hivatkozva. A tőke- és likviditási helyzet a megkérdezett bankok egyikénél sem eredményezte a hitelfeltételek szigorítását. Ez nagymértékű hitelezési kapacitásra enged következtetni.

Az idei év második negyedévében a hitelintézetek közül nettó 14 százalék nyilatkozott úgy, hogy a vállalati hitelek területén fellendült a hitelkereslet. Ez a devizahiteleknél kissé magasabb volt, mint a forinthitelek esetében. A korábbi negyedévek azon tendenciája megmaradt – habár már csökkenő mértékben –, miszerint a hosszú lejáratú hitelek iránti kereslet mérséklődik. Ezzel szemben a megkérdezettek 65 százaléka számolt be a kereslet fellendüléséről a rövid lejáratú vállalati hitelek esetében. Az év második felében a hitelintézetek nettó 27 százaléka keresletélénkülési várakozásokkal rendelkezik a vállalati hitelek területén. A hosszú lejáratú hitelek körében nettó 12 százalék számít a kereslet emelkedésére.

Az üzleti célú hitelfeltételek változatlanok maradtak

2023 második negyedévében szintén nem változtatták a bankok az üzleti célú ingatlanhitelek sztenderdjeit. A közeljövőben nem is terveznek ezen változtatni, viszont csupán nettó 9 százalék mondta azt, hogy tovább szigorítana a lakásprojektek és irodaházak hitelfeltételein. Ugyanakkor eltérőek a tapasztalatok az egyes hiteltípusokról:

- a lakásprojekt-hitelek iránti kereslet visszaeséséről a válaszadók 32 százaléka számolt be, míg

- a logisztikai központok esetében 31 százalékuk felívelő keresletről nyilatkozott.

Továbbra is szigorú sztenderdek vonatkoznak a lakáscélú és a fogyasztási hitelekre

Az április-június között kihelyezett lakáscélú hitelek feltételein a bankok nem változtattak. A részletfeltételek vonatkozásában viszont a hitelintézetek nettó 41 százaléka emelte meg az előírt minimális hitelképességet és felárakat. A bankok a közeljövőben nem terveznek a változtatással. A lakáscélú hitelekkel szembeni kereslet bezuhanását a válaszadók 15 százaléka tapasztalta. Mindazonáltal nettó 69 százalékuk a kereslet fellendülését várja a második félévben.

A fogyasztási hitelfeltételek összeségében ugyanolyanok maradtak, viszont a bankok nettó 13 százaléka tovább szigorított a minimálisan megkövetelt hitelképességi szinteken. Az elkövetkező időszakban nettó 11 százalékuk nyilatkozott szigorítási terveiről, míg a fedezett fogyasztási hiteleknél ennél magasabb, 20 százalék volt az arány. A bankok nagyobb része a fogyasztási hitelkereslet fellendüléséről nyilatkozott, míg az év második felében már csupán nettó 10 százalékuknak vannak növekvő keresleti várakozásai.