Tudtad, hogy az Otthon Start Program és a CSOK Plusz kombinálható? Habár a két konstrukció feltételei eltérőek, ha mindennek megfelelünk, akkor nem kell feltétlenül választani, hogy melyiket szeretnénk kihasználni. Sokaknak azonban nincs szüksége ekkora összegre. Akkor hogyan döntsük el, hogy melyiket válasszuk? Melyik érheti meg jobban anyagilag? A cikkben ezekre a kérdésekre keressük a választ.

Nem kell választani, hogy Otthon Start Program vagy CSOK Plusz

Az Otthon Start Program bejelentésekor még nem is gondoltuk, hogy kombinálható lesz a CSOK Plusszal. A két kedvezményes hitel igénybevétele olyan anyagi előnyt jelenthet, amire még sohasem volt példa. Mivel a két konstrukció igénybevételének eltérőek a feltételei, így ez leginkább a családalapítást tervező, első otthonukat megvásárló fiatal párok számára lehet kiemelkedő lehetőség.

Habár ezzel a kombinációval rengetegen nyerhetnek, nem szükséges mindenkinek 50 millió forint feletti kölcsön. Amennyiben kisebb, 20-30 millió forint összegű hitelre van inkább szükségünk, akkor viszont felmerül a kérdés, hogy a CSOK Plusz vagy az Otthon Start Program kedvezményes hitelét válasszuk. Ha a feltételeknek megfelelünk, akkor egyértelműen a pénzügyi szempontokat érdemes figyelembe venni.

Melyik konstrukció előnyösebb anyagilag?

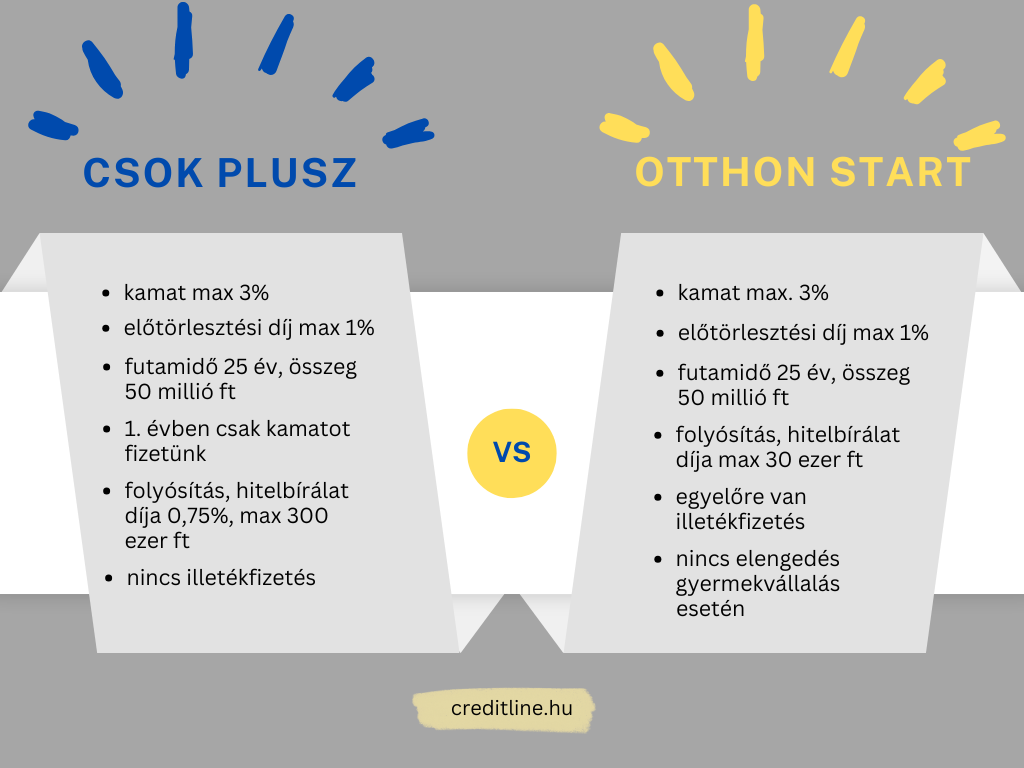

A két konstrukció esetében hasonló kondíciók vannak érvényben. Az megegyezik, hogy a kamat legfeljebb 3%, az előtörlesztési díj pedig 1% lehet. A hitel futamideje max. 25 év, összege pedig 50 millió forint lehet. (Értelemszerűen a CSOK Plusznál a felvehető összeget befolyásolja a gyermekek száma is.)

Ugyanakkor érdemes azt a néhány különbséget alaposabban is szemügyre venni. A CSOK Plusz indulásakor van 1 év moratórium, vagyis az első évben csupán a kamatot kell fizetnünk, a tőkerészt nem.

Szintén különbség, hogy a folyósításért, hitelbírálatért a bankok legfeljebb a kölcsön 0,75%-át számíthatják fel a CSOK Plusz esetében, ami legfeljebb 300 ezer forint lehet. Az Otthon Start Program esetében ez maximum 30 ezer forint lehet. (A bankok jellemzően elengedik ezeket a díjakat, így ez a különbség nem olyan releváns).

Az illeték megfizetésében is lehet eltérés. A CSOK Plusznál nem kell illetéket fizetni, az Otthon Start Program esetében viszont egyelőre nincs mentesség. Ez összegszerűen viszont már érdemi különbséget eredményezhet a két hitel között.

Az pedig mindenki számára egyértelmű különbség, hogy az Otthon Startnál nincs elengedés gyermekvállalás esetén, míg a CSOK Plusznál ez a második gyermektől kezdődően 10-10 millió forint gyermekenként.

Mit jelent ez számszerűen?

Nézzünk meg egy egyszerű példát. Tegyük fel, hogy álmaink otthona 60 millió forintba kerül, amihez 30 millió forint hitelre van szükségünk. Ezt 25 évre szeretnénk felvenni. Gyermekvállalásban is gondolkozunk, a két baba a futamidő 2. és 5. évében érkezne a tervek szerint. Mindkét program feltételeinek megfelelünk.

Ekkor az Otthon Start Program esetében 142 263 forint lenne a törlesztőrészlet. Általános szabály, hogy a jelzáloghiteleknél a második gyermeket követően 1 millió forintot elenged a bank tartozásunkból. (Ehhez egy kérelmet kell leadni.) Ennek megfelelően a 6. évtől havonta már csak 136 717 forint lenne a törlesztőnk. Összességében a banknak 41,3 millió forintot fizetünk vissza.

CSOK Plusznál annyiban változik a helyzet, hogy egy évig csupán 75 ezer forint kamatot fizetünk. A második évtől a törlesztő viszont már 146 253 forint. Ha ezt az 5. év végéig fizetjük, amikor is megérkezik a második gyermek, akkor a tartozásunk 10 millió forinttal csökken. Ekkor a 6. évtől már csupán havi 90 793 forint lenne a törlesztő. A kölcsönért pedig összesen 29,7 millió forintot fizetnénk, ha az első gyermekkel nem vesszük igénybe a törlesztési moratóriumot.

A CSOK Plusz tehát 11,6 millió forinttal előnyösebb a példában szereplő feltételek esetén. A jelenlegi információk alapján úgy tűnik, hogy egyelőre a CSOK Plusz éri meg jobban illetékmentessége miatt. Az előnye viszont tovább erősödhet, ha legalább két gyermeket vállalunk a hitel futamideje során.