A kamatstop év végi kivezetése hasonló apokalipszist fog magával hozni, mint anno a svájci frank és egyéb deviza alapú hitelek nagymértékű árfolyamváltozása. A jelenlegi kilátások szerint a törlesztőrészletek drasztikus magasságokba emelkedhetnek, ha az intézkedés érvényessége véget ér. Mindezt az eredményezi, hogy a referenciakamatok már két számjegyűvé váltak, azaz magasabbak, mint ami a 2000-es évek devizahitel-válságánál volt tapasztalható.

A kamatstop előnyeit jelenleg is élvező ügyfelek csúnyán ráfizethetnek az intézkedésre, ugyanis az eltérés a kedvező, rögzített kamatláb és a piaci kamatlábak között, amelyeken a hiteltörlesztésnek jelenleg történnie kellene jelentősen növekszik. A kamatstop idén december 31-ig lett meghosszabbítva, így azon referenciakamathoz kötött jelzáloghiteleknél, ahol a kamatforduló még az év vége előtt lenne, ott a törlesztés nem a piaci kamatlábon történik, hanem a tavaly októberi szinten.

A hatályos jogszabályok szerint a kamatstop intézménye még 2022. december 31-ig élvezhető, ha nem kerül a későbbiekben meghosszabbítása. Ezt az időpontot követően az ügyfeleknek a piaci kamatszint mellett kell már törleszteni hiteleiket. Jelenleg a kamatstopban résztvevő ügyfelek 2,02 %-os háromhavi, 2,17 %-os hat havi és 2,4 %-os rögzített BUBOR-nak megfelelően, vagy a 2021-es év októberi szintjén, az 1,8 %-os alapkamatnak megfelelően kamatozik hitelük.

A kedvezményt jelenleg 330 ezer jelzáloghiteles veszi igénybe, a rögzített és a piaci kamatok közötti különbség a kereskedelmi bankokat terheli. A különbség azonban drámaian növekszik:

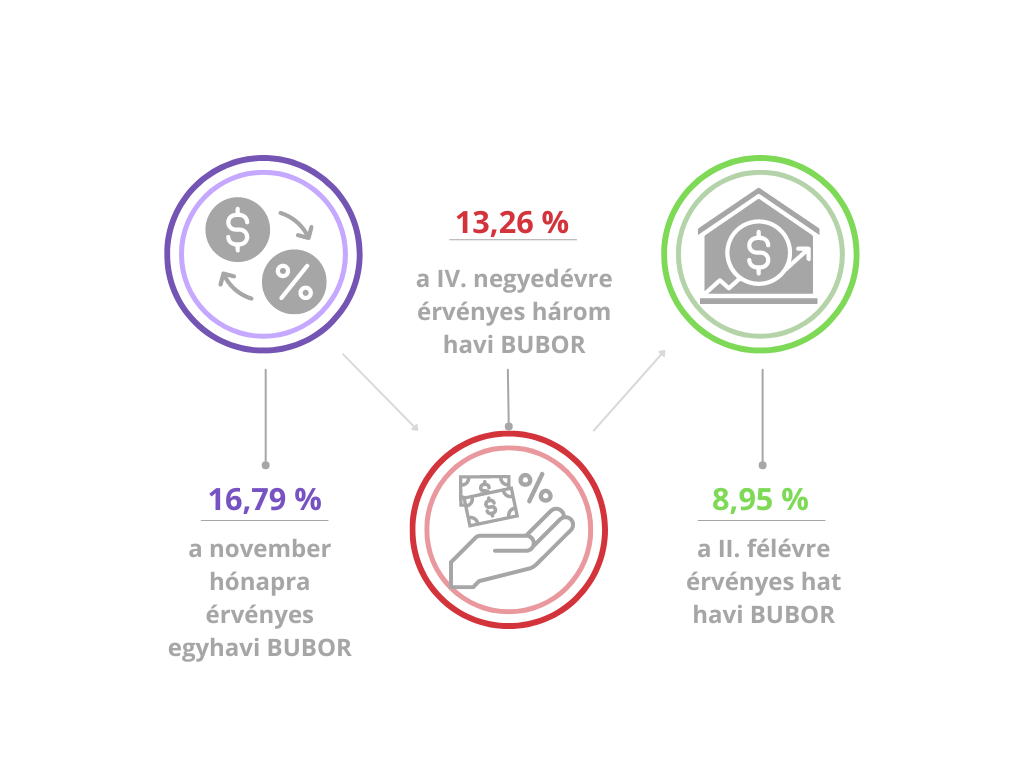

- a november hónapra érvényes egyhavi BUBOR 16,79%,

- a IV. negyedévre érvényes három havi BUBOR 13,26%,

- a II. félévre érvényes hat havi BUBOR 8,95%.

Hasonló növekedés volt tapasztalható a jegybanki alapkamat szintjében is, amely jelenleg 13,0 %.

A bankközi forint kamatok elszálltak: már meghaladják a 2005 és 2008 közötti szintet is, amikor a svájci frank hitelek iránti kereslet és az igénylések száma jelentősen megemelkedett, hiszen a magas forint kamatok miatt jobban megérte devizában hitelt felvenni. A svájci frankban hitelezettek nagyobb része a három havi BUBOR-hoz kötve fizetik hiteleiket, így a kamatstop kivezetésével a fizetendő kamataik jelentősen meg fognak emelkedni.

A forinthitelek esetében a hirtelen kamatnövekedés hasonló apokaliptikus helyzetet eredményezhet, mint amikor a svájci frank árfolyama elszállt. Egyértelműen látható, hogy aki hosszú távon törekszik a biztonságra, annak csakis a fix kamatozású hiteleket érdemes választani. A pénzügyi elemzők szerint továbbra is számíthatunk kamatemelésekre, hiszen valószínűleg az infláció is tovább fog emelkedni, amely magával fogja hozni a jegybanki szigorításokat, habár az MNB lezárta kamatemelési ciklusát. Természetesen az alapkamat emelése ennek megfelelően magával vonja a bankközi kamatok növekedését is.