Vállalkozóként szeretnénk hitelt igényelni? Az ügy bonyolultabb, mintha alkalmazottként dolgoznánk. De miért is? A pénzintézetek máshogy kezelik a különböző vállalkozási formákból származó jövedelmeket. Mit jelent ez a gyakorlatban és milyen dokumentumokat kérhet tőlünk a bank? A cikkben a vállalkozói hitel témáját jártuk most körbe alaposabban.

Vállalkozói hitel vagy kölcsön magánszemélyként?

Amennyiben vállalkozóként vagy egy vállalkozás tulajdonosaként plusz pénzre van szükségünk, akkor eldönthetjük, hogy magánszemélyként vagy vállalkozásként indítjuk el a hiteligénylés folyamatát. Magánszemélyként már jól ismerjük a lehetőségeinket: a személyi kölcsönt bármire, a lakáshitelt lakáscélokra, az autóhitelt gépjármű vásárlására, míg az áruhitelt valamilyen termék megvásárlására fordíthatjuk. Ezzel szemben a vállalkozói hitel kizárólag a vállalkozás üzleti céljainak finanszírozására vehető igénybe.

A hitelezés szempontjából a bankok kockázatosabbnak ítélik meg a vállalkozói jövedelmet, mint az alkalmazotti munkaviszonyból származó munkabért. Míg alkalmazottként jellemzően fix havi összeget kapunk, addig vállalkozóként ez változó: lehetnek jobb és rosszabb hónapok is. Éppen ezért a hitelintézetek eltérő időtávot vizsgálnak. Az előbbinél 6 havi munkaviszony is elegendő lehet (határozatlan idejű munkaszerződéssel), az utóbbinál viszont egy teljes lezárt üzleti évet néznek a bankok.

Mit vizsgálnak a vállalkozóknál a bankok?

A vállalkozói hitel esetén a bankok alapvetően ugyanarra figyelnek, mint az alkalmazottként dolgozó hiteligénylőknél. Ez pedig azt jelenti, hogy mennyi az ügyfél jövedelme. Egy vállalkozó esetén ezt NAV-jövedelemigazolással, számlakivonattal és adóbevallással történik. Ezen felül pedig a bankok gyakran előírják a köztartozásmentességi „nullás” igazolást is.

A pénzintézetek természetesen azt is megvizsgálják, hogy a vállalkozás mennyire működik jól. Amennyiben az utolsó lezárt évben az adózott eredmény negatív, az kizáró ok a vállalkozói hitel esetén. Ehhez hasonlóan, ha a vállalkozás végrehajtás, felszámolás vagy csődeljárás alatt áll, szintén nem kaphat hitelt. A nettó jövedelem kiszámítása azonban eltérően történhet.

Hogyan befolyásolja a jövedelemszámítást a vállalkozói forma?

Vállalkozói hitel esetén a nettó jövedelem számítása elsősorban attól függ, hogy milyen vállalkozási, adózási formát választottunk. Ezek alapján pedig máshogy számítandó például egy átalányadózó és egy KATA-s vállalkozó nettó jövedelme.

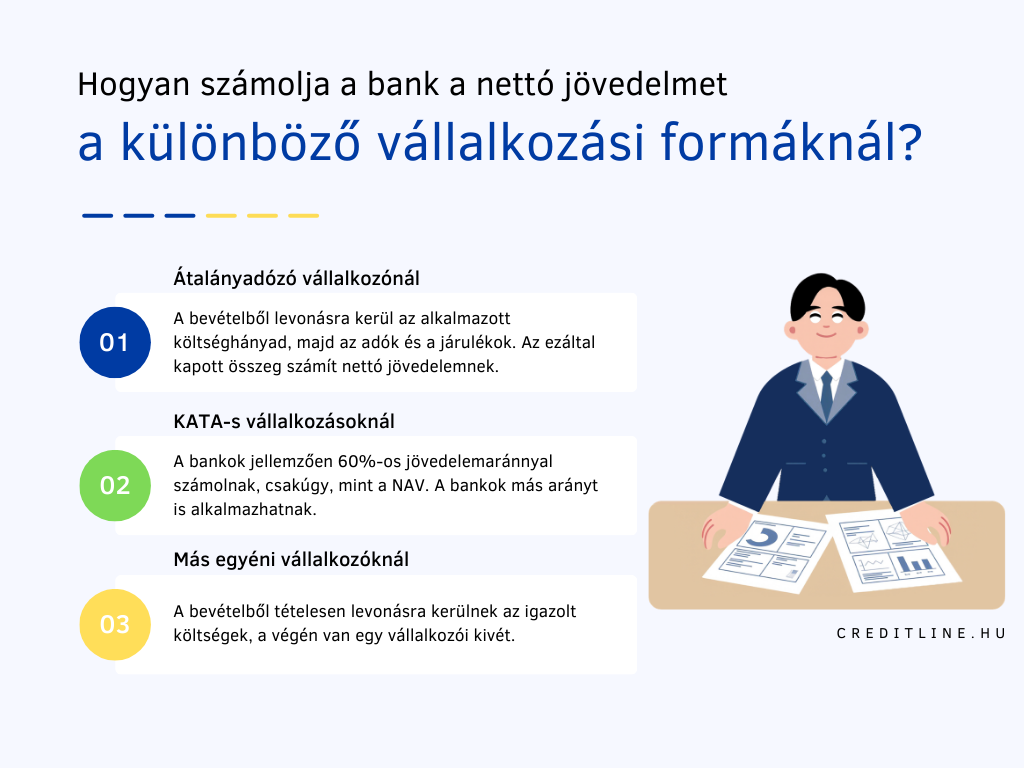

Átalányadózó vállalkozónál

A 2022-es KATA szigorítást követően a legtöbben átalányadózóvá váltak. A bankok szempontjából ez nem egy problémás ügyfélcsoport a tiszta adóalap miatt. A vállalkozói hitel igénylésekor a jövedelemszámítás során a bevételből levonásra kerül az alkalmazott költséghányad, majd pedig az adók és járulékok. Az így kapott összeg minősül nettó jövedelemnek. Ez az adóbevallásból is látszik, amelyet a bank is be szokott kérni a dokumentumok között.

A problémát az okozhatja, ha magas költséghányadot alkalmazunk. Ekkor ugyanis a levonásokkal megmaradó összeg nem feltétlenül lesz magas, ami a felvehető hitelösszeget is meghatározza. Sőt, a KATA-s vállalkozók is hasonló nehézséggel néznek szembe.

KATA-s vállalkozóknál

A hagyományos értelemben vett KATA 2022-ben megszűnt, így viszonylag kevesen sorolhatóak már ebbe az ügyfélcsoportba. A módosítást követően a KATA-s vállalkozók már csakis magánszemélyeknek állíthatnak ki számlát, főállású egyéni vállalkozónak kell lenniük, ami évi 18 millió forintos bevételig és 50 ezer forintos havi fix adófizetéssel lehetséges.

A vállalkozói hitel igénylésénél ez az ügyfélcsoport a bankok szemében már nagyobb kockázatot rejt. De miért van ez így? A válasz viszonylag egyszerű: a fix adó miatt nem lehet látni, hogy mennyi a vállalkozó tényleges jövedelme. Ezt csak a bevétel alapján lehet nagyjából meghatározni. A helyzetet a bankok jellemzően úgy kezelik, hogy maximum 60%-os jövedelemarányt számolnak – csakúgy, mint a NAV. Ez azonban bankonként eltérő lehet, így akár alacsonyabb aránnyal is találkozhatunk a gyakorlatban.

Egyéni vállalkozóknál, akik nem átalányadóznak

A vállalkozói jövedelem kiszámítása történhet tételes költségelszámolással is. Ennek keretében a bevételekből egyesével levonódnak az igazolt költségek. Ennek a végén van egy vállalkozói kivét, ami NAV jövedelemigazolással igazolható.

Ezen felül a lezárt üzleti év nyeresége mellett az osztalék is beszámítható a jövedelembe, ha az rendszeres jövedelem. Ahhoz, hogy ezt a bank elfogadja, több évet is vizsgálhat. Ezzel ellentétben, ha a vállalkozás veszteséges, akkor a vállalkozói hitel igénylését a bank elutasíthatja. Mindazonáltal a pénzintézetek a számlaforgalom alapján a valós jövedelmet is megnézik. Amennyiben van rendszeres vállalkozói jövedelem, netán más bevétel (pl. alkalmazotti munkabér), akkor jogosultak lehetünk még hitelre.

Mi a helyzet a mellékállású vállalkozóknál?

Ez esetben a bankok alapvetően a főállásból származó jövedelmet veszik figyelembe a hitelbírálat során. Erről munkáltatói igazolást kell benyújtanunk. Ugyanakkor a vállalkozásból származó jövedelmet is figyelembe veszi a bank, de csak kiegészítő jövedelemként. Ezzel kapcsolatban fontos tudni, hogy bár csak kiegészítő jövedelem, de ugyanazok az elvárások, mint a vállalkozói jövedelemnél. Ez pedig azt jelenti, hogy ugyanúgy szükség van legalább egy lezárt üzleti évre és pozitív adózott eredménye.

Milyen dokumentumok kellenek a vállalkozói hitel mellé?

Ha vállalkozói hitel igénylésében gondolkozunk, akkor van néhány olyan dokumentum, amelyet a bankok általánosságban bekérnek az ügyfelektől. Többek között ilyen

- a személyes okmányaink,

- a NAV-jövedelemigazolás,

- az előző lezárt üzleti év adóbevallása,

- a munkáltatói igazolás,

- az osztalékfizetési határozat,

- a NAV köztartozásmentességi igazolása,

- az elmúlt 3-6 havi bankszámlakivonat (saját és/vagy a vállalkozásé).