Valószínűleg sokan kerültünk már olyan helyzetbe, amikor egy nagyobb váratlan kiadással szembesültünk pont a hó végén. Tönkrement a mosógép vagy éppen meghibásodott az autó – de miből fizessük ki? Vegyünk fel miatta személyi kölcsönt? Van ennél egyszerűbb megoldás is, mégpedig a folyószámlahitel. Ez lényegében arra jó, hogy bankszámlánkat mínuszba is terheljük, azaz a bank pénzét használjuk. A hitelkeret egyszerre lehet jó és gyors megoldás, azonban megvannak a maga kockázatai is. Tarts velünk a cikkben és ismerd meg ezen hitelkonstrukció működését, előnyeit és hátrányait!

Mi az a folyószámlahitel és hogy működik?

A folyószámlahitel a bankszámlánkhoz kapcsolódó hitelkeret, aminek összegét bármikor, bármire szabadon felhasználhatjuk. Ez pedig arra is lehetőséget biztosít, hogy szükség esetén többet költsünk, mint amennyinek van, vagyis a számla egyenlege negatívba forduljon. Ameddig nem használunk fel a keretösszegből, addig a szolgáltatás jellemzően ingyenes. Amennyiben viszont hitelből költekezünk, erre kamatot kell fizetnünk. A választott számlacsomagtól függően pedig kezelési költség és lehívási díj is terhelhet.

A visszafizetés jóval egyszerűbb, mint például egy személyi kölcsön esetében. Ahogyan jóváírás érkezik a számlánkra – például a fizetésünk –, az a tartozást rendezi. A törlesztésen felüli összeg pedig ugyanúgy felhasználható lesz bankszámlánkon. A törlesztés tehát automatikusan történik.

A folyószámlahitel igénylésének általános feltételei

A folyószámlahitel igénylésének feltételei viszonylag egyszerűek: 18. életév betöltése, magyarországi lakcím, bankszámla és rendszeres jóváírás. A bankok gyakran ellenőrzik az ügyfél KHR státuszát és hitelmúltját is.

Ahhoz, hogy hitelkeretünk legyen, értelemszerűen szükség van bankszámlára is. Az is elképzelhető, hogy egyszerre több számlával is rendelkezünk. Ez esetben ahhoz kapcsolható a hitelkeret, amire rendszeresen érkezik jóváírás, azaz munkabér vagy nyugdíj. A bankok azt is feltételként szabhatják meg, hogy a havi jövedelem mértéke legalább a minimálbér összegével egyezzen meg.

Mekkora összegben van erre lehetőségünk?

De mekkora lehet ez a hitelkeret? A folyószámlahitel alsó határa általában 100 ezer forint, ami akár 2 millió forintig is terjedhet. Ez viszont nem jelenti azt, hogy a minimálbérrel rendelkező ügyfél jogosult lesz a többmilliós hitelkeretre. A bank általában a jövedelmünk háromszorosát biztosítja legfeljebb hitelkeretként.

Ebből az következik, hogy ha nettó 300 ezer forintot keresünk, akkor 900 ezer forint is lehet a folyószámlahitel összege? Elvileg igen, de azt fontos hangsúlyozni, hogy a bankok a keretösszeg megállapításához számos szempontot vesznek figyelembe. A hitelkeret fizetésnél való nagyobb összege azért lehetséges, mert ez nem egy hagyományos kölcsön. A 900 ezer forint nem automatikusan jár minden hónapban, hanem annyit hívunk le belőle, amennyire éppen szükségünk van. Sőt, csak a felhasznált összeg után kell kamatot fizetünk.

Miért érheti meg ezt a hitelterméket választani?

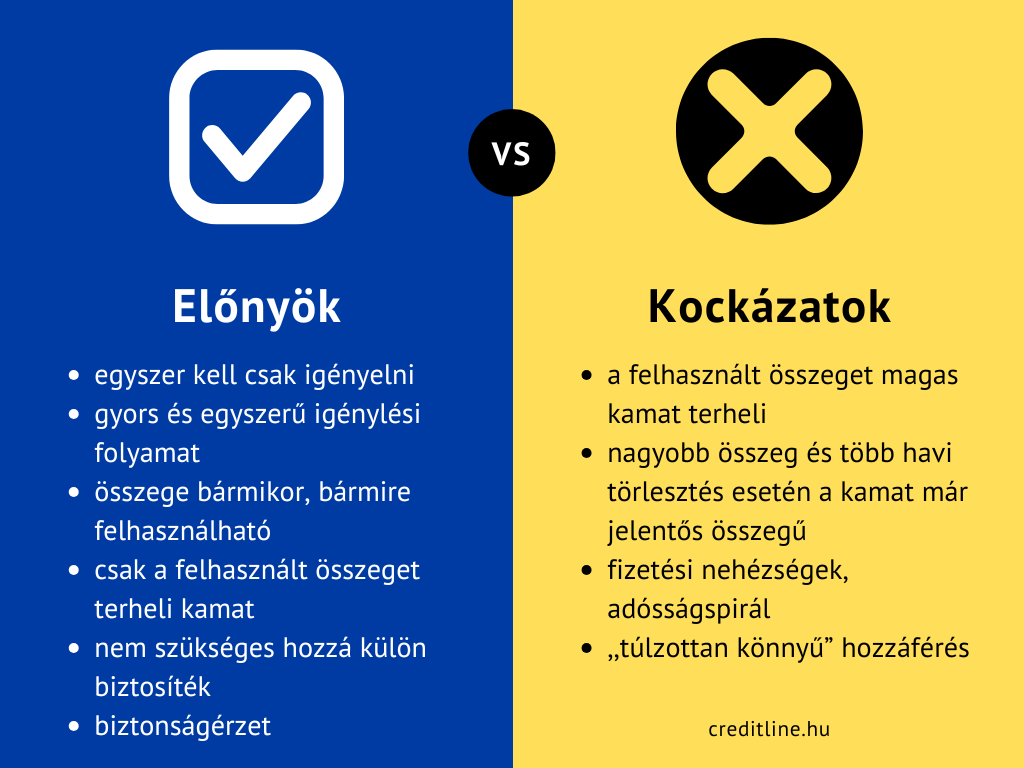

A folyószámlahitel kecsegtető megoldás lehet, hiszen ha szükségünk van egy kis plusz pénzre, akkor nem kell külön igényelni, már használhatjuk is. Az igénylést csak egyszer kell lebonyolítani, ezt követően időkorlát nélkül rendelkezésünkre áll a lehetőség. Sőt, az igénylés is sokkal egyszerűbb, mint a többi hiteltípus esetén.

Szintén fontos előnye, hogy csakis a felhasznált összeg után kell kamatot fizetünk. Ameddig nem költünk a hitelkeretből, addig jellemzően ingyenes. A szolgáltatáshoz nem szükséges ingatlanfedezet vagy más biztosíték, csak a rendszer jövedelmünk.

Sőt, a folyószámlahitel nyugalmas is biztosít, még akkor is, ha valójában használjuk. Már maga a tudat is megnyugtató lehet, hogy ott van a segítség, ha szükségünk lenne rá. Ettől függetlenül érdemes azt is megvizsgálni, hogy hitelkerettel vagy személyi kölcsönnel járnánk jobban.

Ezek lehetnek a folyószámlahitel kockázatai

A folyószámlahitel számos előnye mellett azonban figyelembe kell venni annak veszélyeit is. Habár csak a hitelkeretből felhasznált rész kamatozik, fontos tudni, hogy ez relatíve magas kamatot jelent. A kamat mértéke bankonként változhat, de most általánosságban 21-29% között mozog. Ez kisebb összegnél nem jelentős, ha a következő hónapban visszafizetjük. Ugyanakkor ha egy nagyobb összegre van szükségünk, amit csak hónapok alatt tudunk visszafizetni, akkor a kamat jelentős teherré duzzadhat.

Mivel nem kell havonta külön igényelni és a törlesztés is automatikus, így lényegében láthatatlan a hitelkeret használata. Emiatt pedig könnyen beleeshetünk abba a csapdába, hogy rendszeresen többet költünk, mint amennyink van. A tartósan mínuszos számla pedig adósságspirálba sodorhat.

A bank a jövedelmünk többszörösét is rendelkezésre bocsáthatja folyószámlahitel formájában, ami veszélyes lehet. Ha bőven többet költünk, mint a fizetésünk, akkor problémás lehet a visszafizetés. Ez elhúzódó törlesztéshez és extra magas kamatokhoz vezethet.

A bank nem hagy magunkra – folyamatos a felülvizsgálat

A pénzintézeteknek értelemszerűen az az érdeke, hogy a kölcsönadott pénzt kamatokkal növelve visszakapja. Éppen ezért az egyszeri igénylést követően a bank nem hagy magunkra. Ennek keretében minden hónapban ellenőrzik, hogy jóváírták-e a rendszeres jövedelmünket, illetve évente egyszer felülvizsgálják a hitelkeretet és a hitelképességet is. Ez többféle eredménnyel zárulhat: növekedhet vagy csökkenhet a hitelkeret, vagy akár meg is szüntetheti azt a bank.

Ha valamilyen okból nem kerül jóváírásra jövedelmünk – például mert elveszítettük állásunkat –, akkor ezt a bank elől felesleges ,,titkolni”. A havi rendszerességű ellenőrzésnek köszönhetően erre úgyis hamar fény derül. Ezzel kapcsolatban viszont fontos tudni, hogy a bank a felhasznált összeg visszafizetését azonnal kérheti.