Az év elejével elindult az egyik legnagyobb visszhangot keltő változás: a CSOK Plusz. Még nem hirdette meg minden bank a támogatott kölcsön kondícióit, azonban volt már egy-két meglepetés. Két olyan pénzintézet is van, aki a jogszabály által rögzített 3 százalékos kamat alá merészkedett és 2,89% százalék mellett kínálja hiteleit. A Gránit Bank és az MBH Bank erősen kezdett a versenyben.

Itt a várva várt szuperhitel

Sok család örülhet a CSOK Plusz idei elindulásának, ugyanis a támogatott hitelt legfeljebb 3 százalékos kamat mellett vehetik igénybe. Néhány banki hirdetmény már napvilágot látott, amiből láthatjuk, hogy milyen kamatok és díjak mellett érhető el az év szuperhitele.

Amit minden esetben fontos szem előtt tartani, az az, hogy hogy az igényelhető hitelösszeget a gyermekek száma befolyásolja:

- 1 gyermek esetén a család maximum 15 millió forintot igényelhet,

- 2 gyermek esetén az igényelhető legmagasabb hitelösszeg már 30 millió forint,

- legalább 3 gyermek esetén pedig 50 millióra rúg a hitelplafon.

Ezek a CSOK Plusz előnyei

A CSOK Plusz a bankok kínálatában legfeljebb 3 százalékos kamat mellett szerepelhet. Az igénylés azon fiatal párok számára lehetséges, akik családot szeretnének alapítani. A hitel ugyanúgy többféle lakáscélt szolgál, mint a korábbi CSOK konstrukció. Ugyanakkor nem csak az alacsony kamat az egyetlen pluszpont. Többféle kedvezményben is részesülhetnek a szülők a futamidő alatt született gyermekek után:

- Az első gyermek megszületésével lehet kérni a törlesztés szüneteltetetését egy éven keresztül. Ebben az időszakban tehát a családnak nincs fizetési kötelezettsége. A szünet alatt összegyűlt kamatot viszont utólag meg kell fizetni. Ez esetben a bank kitolja a futamidőt is, hogy ne legyen magasabb a havi törlesztő, mint amennyi a törlesztés felfüggesztése előtt volt.

- A második gyermekkel pedig minden baba születésekor 10-10 millió forinttal csökken a visszafizetendő hitelösszeg.

Fontos azt is figyelembe venni, hogy a kedvezmények csakis azon gyermekek után járnak, akik a futamidő alatt születnek.

Erősen kezd az MBH és a Gránit Bank

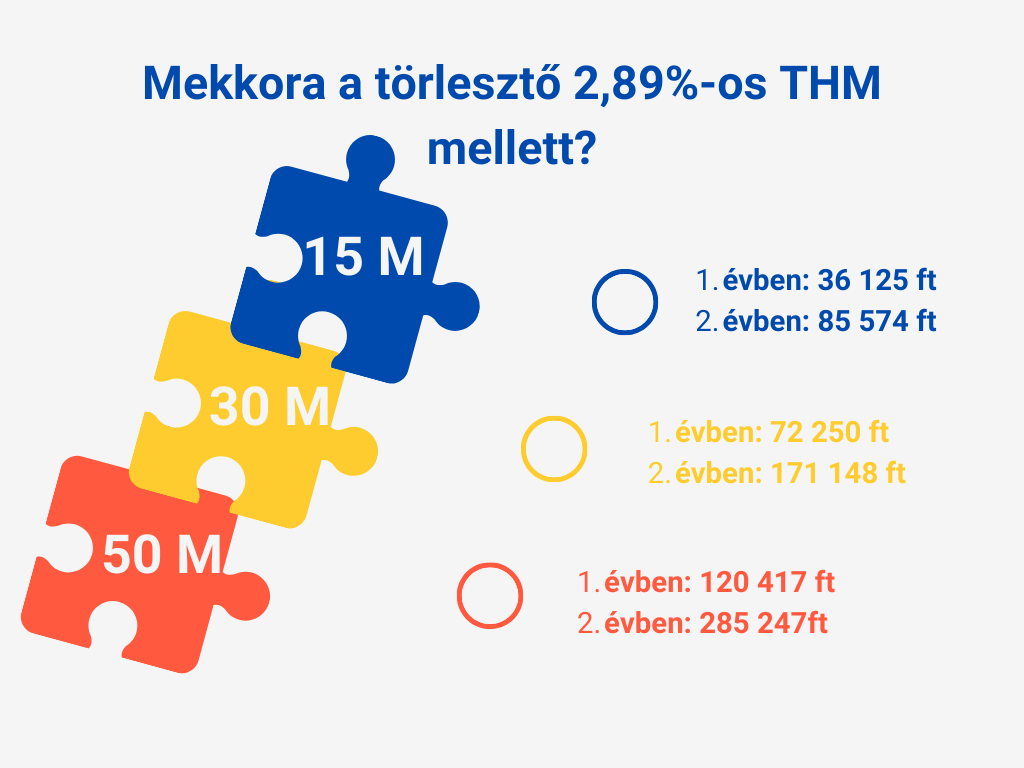

Az MBH és a Gránit Bank is úgy döntött, hogy támogatott kölcsöneiket 2,89 százalékos kamat mellett kínálja. Ez azt jelenti, hogy a Teljes Hiteldíj Mutató 2,98 százalék, ami tartalmazza a kölcsön többi díjait és költségeit is. Mennyit lehet így spórolni?

A számítás során figyelembe kell venni, hogy a futamidő első évében a család csak kamatot fizet, majd a második évtől fizeti a teljes törlesztőt. A törlesztés 20 éves futamidő és egyösszegű kölcsön mellett az alábbiak szerint történik:

- 15 millió forintos hitelösszegnél az első évben 36 125 forintot kell havonta fizetni, majd ezt követően ez 85 574 forintra emelkedik. (3 százalékos kamat esetén ez 37 500 és 86 391 forint lenne).

- 30 millió forintnál az első évben havonta 72 250 forint, a második évtől pedig 171 148 forint fizetendő. (3 százalékos kamatnál 75 000 és 172 782 forintot kellene fizetni.)

- 50 millió forint esetén a futamidő első évében 120 417, a második évétől kezdődően pedig 285 247 forint a havi törlesztő. (3 százalékos kamat esetén ez 125 000 forint és 287 970 forint lenne).

Ha 50 millió forintos és 20 év futamidejű hitellel számolunk, akkor a 2,89%-os kamat 676 ezer forint megtakarítást eredményez a 3%-os maximalizált kamattal ellentétben. A jókora kedvezményhez azonban a családoknak jó pár feltételnek meg kell felelnie. Erről ebben a cikkben tájékozódhatsz.