A családalapítás tervezése általában összetett szempontrendszer alapján történik: munkahely, lakhatás, pénzügyi háttér és a megfelelő pillanat. Ebben a képletben lényeges szépet játszik a Babaváró kölcsön, ami fiatalok sokaságának jelentett már hatalmas segítséget. A támogatott hitel feltételei már többször változtak az évek során, így sokan nincsenek tisztában azzal, hogy 2026-ban milyen előírásoknak kell megfelelni.

Miért lehet előnyös továbbra is a Babaváró igénylése? Milyen életkori feltételek vannak érvényben idén? A házaspár férfi tagjára vonatkozóan is lehetnek életkori előírások? Sok a kérdés, azonban egy biztos: ha a támogatott hitel igénylése előtt állunk, akkor érdemes naprakésznek lenni. Nézzük meg a legfontosabb információkat!

Miért előnyös a Babaváró?

A Babaváró hitel több szempontból is előnyös lehet a családalapítást tervező fiatal pároknak. A személyi kölcsönök kategóriájába tartozó konstrukció egyik legnagyobb előnye, hogy szabad felhasználásra engedi át a pénzt, azaz bármire fordíthatjuk. Legyen az lakásvásárláshoz önerő, berendezés a baba szobába, egy nagyobb autó, amiben elférnek a család új tagjai, vagy éppen egy nyaralás a fáradalmak kipihenésére, mi dönthetjük el, hogy mire használjuk fel.

A másik hatalmas előnye a kamatmentesség, amivel 11 millió forinthoz juthatnak lényegében ,,felár” ellenében az igénylők. További jó hír, hogy az igényléskor nem szükséges ingatlanfedezetet nyújtani. Szintén fontos előny, hogy a támogatott konstrukció akár 20 éves futamidő mellett is igényelhető, valamint a havonta visszafizetendő összeg legfeljebb 51 ezer forint lehet.

Jelenleg ez a legkedvezőbb hitellehetőség a piacon, főleg akkor, ha mondjuk a CSOK Plusszal kombinálnánk. A felsorolt előnyök mellett ráadásul olyan további lehetőségeket is kihasználhatunk, mint atörlesztés felfüggesztése, illetve a fennálló tartozás egészének vagy egy részének elengedése. Az utóbbi voltaképpen azt jelenti, hogy a felvett összeg vissza nem térítendő támogatássá alakítható.

Életkori előírás: ez van érvényben 2026-ban

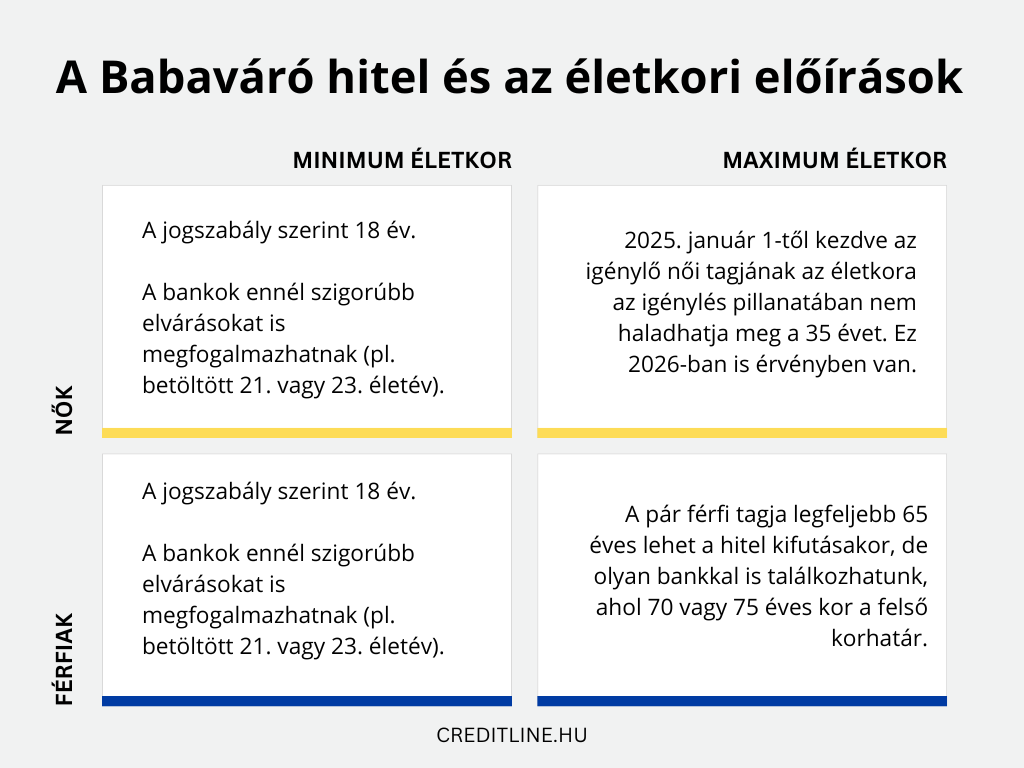

A Babaváró kölcsön igényléséhez szükséges feltételek között van egy fontos előírás, ami a nő életkorára vonatkozik. Ez az elmúlt években többször is változott. A legjelentősebb módosítás, hogy a házaspár női tagja az igénylés pillanatában nem töltheti be a 35. életévét. Ez a szabály 2025 elején került bevezetésre, így 2026-ban is érvényben van. Ez pedig egyben azt jelenti, hogy hiába van már úton a gyermek, ha a feleség betöltötte a 35 évet – ekkor nem leszünk jogosultak a hitelre.

Ez minden esetben kötelezően teljesítendő, így az ennél idősebb leendő édesanyák nem igényelhetik a támogatást. Az életkor vonatkozásában minimum előírást is rögzít a jogszabály: a pár mindkét tagjának be kell töltenie 18. életévét, ha szeretné igénybe venni a Babaváró lehetőségét.

Minimum életkori előírás is társul a Babaváró igényléséhez

Mivel a bankok saját hitelbírálati szempontokat is alkalmaznak, így szigorúbb feltételeket is előírhatnak az igénylőkkel szemben. Ezen felül a bankok más-más bevett gyakorlatokkal rendelkeznek, így az is elképzelhető, hogy míg az egyik banknál 18 éves kortól igényelhetjük a támogatott kölcsönt, addig máshol ez 21 vagy 23 év is lehet.

A Raiffeisen Banknál és az Erste Banknál például mindkét féllel szemben elvárás a 18. betöltött életév. Ezzel szemben az OTP Banknál ennél szigorúbbak a szabályok: az igénylőknek legalább 21 évesnek kell lenniük. A Gránit Bank pedig még nagyobb korlátozással él, miszerint 23 éves kor alatt nem igényelhető a banknál a Babaváró.

A hitelképesség vizsgálata során a bank figyelmet fordít a hitelmúltra is. Ez a fiatalokat hátrányosan érinti, hiszen ha nem igényeltek korábban hitelt, akkor a bank nem fogja tudni, hogy mennyire megbízhatóan törlesztették adósságukat. Ezek alapján pedig azok a fiatal igénylők, akiknek nem volt még korábban hitele, nagyobb kockázatot jelentenek a banknak, mint a korábbi hiteleit megfelelően rendező ügyfelek. Ennek következtében a bankok itt is eltérő gyakorlatokat alkalmazhatnak.

Nem csak a leendő édesanya életkora számít!

A hitelnyújtó bankok az ügyfél ellenőrzése során azt is megvizsgálják, hogy a pár férfi tagja hány éves lesz a hitel futamidejének végén. Ez azért lényeges, mert minél idősebb az igénylő, annál nagyobb kockázatot jelent a visszafizetés szempontjából. Ezek alapján pedigvannak olyan bankok, akik az apa maximum életkorát is megszabják. Elképzelhető, hogy a pár férfi tagja legfeljebb 65 éves lehet a hitel kifutásakor, de olyan bankkal is találkozhatunk, ahol 70 vagy 75 éves kor a felső korhatár.

Mindez azért lényeges, mert ha a futamidő végén az apa életkora meghaladja az előírt maximumot, akkor elképzelhető, hogy csak rövidebb futamidő mellett igényelhetjük a Babaváró kölcsönt. Ebben az esetben a törlesztőrészletre vonatkozó felső korlát miatt nem használhatjuk ki a 11 millió forintos keretet sem, ugyanis ezt kevesebb idő alatt kellene visszatörleszteni a banknak, ami a magasabb havi törlesztőben csapódna le. Erre pedig érvényben van a havi 51 ezer forintos korlátozás.

Tájékozódjunk az igénylés előtt!

Az egyes pénzintézetek eljárásrendje mindenki számára publikus, ezáltal a hirdetményekben minden fontos információt meg lehet találni. Ha nem ismerjük meg a választott bank részletes előírásait, akkor kellemetlen meglepetések érhetnek. A Babaváró hitel igényléséhez nem elegendő a jogszabályi feltételeknek megfelelni. A bankok ugyanis ennél szigorúbb szabályokat is megfogalmazhatnak az igénylőkkel szemben.

Ráadásul nincs általános tanács arra vonatkozóan sem, hogy hol érdemes elindítani a hiteligénylést. Az egyes előírás- és eljárásbeli különbségek miatt célszerű lehet egy független hitelszakértőt felkeresni, aki tisztában van a bankok közötti hasonlóságokkal és különbségekkel, így bármiben tud segíteni. A szakértő felvázolja az egyes opciókat, így pontosan meg tudja mondani, hogy melyik bankhoz érdemes fordulnunk.