Az Otthon Start Program hatalmas segítség lehet az első otthonukat megvásárlók számára. Az államilag támogatott hitel a kedvező, legfeljebb 3%-os kamat és csökkentett önerő mellett nyújt lakáshitelt. Az általános szabályozás szerint a hitelfelvevőknek 20%-os saját megtakarítással kell rendelkezni, miközben az Otthon Startnál ez csupán 10%. Ugyanakkor minél alacsonyabb ez az elvárás, annál nagyobb lehet a kockázat mind az igénylők, mind pedig a bankok számára. De mit is jelent ez pontosan?

Tarolt a csökkentett önerő az utolsó negyedévben

A szakértők és elemzők várakozásainak megfelelően alakult az alacsony önerő mellett igényelt hitelek aránya. Az MNB friss statisztikájából ugyanis egyértelműen kiderült, hogy tavaly az utolsó negyedévben növekedett ez az arány. Ehhez az LTV mutatót érdemes alapul venni, ami megmutatja, hogy a kölcsön összege hogyan aránylik az ingatlan értékéhez.

Az adatok szerint a decemberben megkötött lakáshitel-szerződések 17,3%-ánál haladta meg a 80%-os szintet a kölcsön összegének az ingatlanfedezethez viszonyított súlya. Ez egy évvel ezelőtt még 3,7% körüli volt.

Ha a szerződések összegét vizsgáljuk, akkor a növekedés még inkább látszik. 2024 utolsó hónapjában 5,72% volt a 20% alatti önerővel felvett hitelek aránya, ami tavaly decemberre 20,75%-ra ugrott. De mi eredményezte ezt a növekedést?

Az Otthon Start hitelében keresendő a válasz

A 20% alatti önerő mellett igényelt hitelek aránya hatalmasat ugrott. Ez pedig az Otthon Start Program szeptemberi bevezetésével magyarázható. A hitelezésben általános előírás a 20%-os önerő. Ezzel szemben a program legfeljebb 3% kamat és 10% önerő mellett kínál lehetőséget lakáshitel felvételére.

A kölcsön bevezetése óta a lakáshitel-szerződésekben is érződik az Otthon Start hatása, hiszen egyre többen választják ezt a lehetőséget a piaci lakáshitelek helyett. Ezek alapján pedig az is logikus, hogy az alacsonyabb önerővel igényelt hitelek aránya növekszik mind a szerződések számánál, mind pedig az összegénél.

Fontos azt is hangsúlyozni, hogy az igénylők átlagosan 35 millió forint összegben igényelték a támogatott hitelt. Az átlagos hitelösszeg az Otthon Start bevezetése előtt 20 millió forint körül alakult.

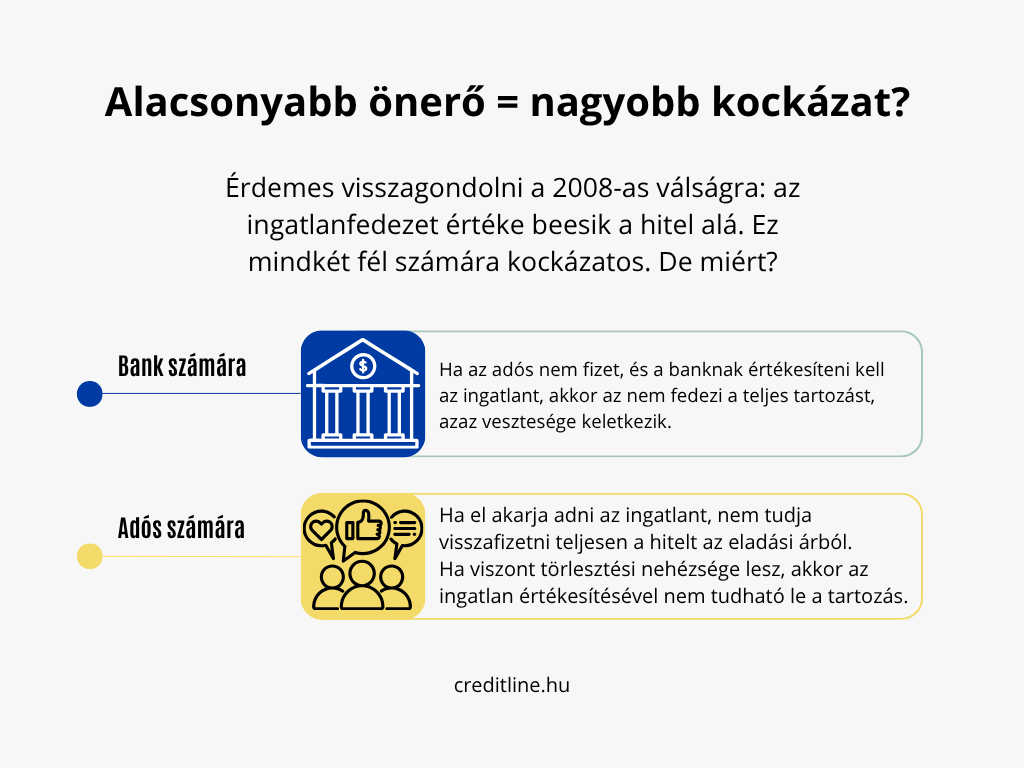

Milyen kockázatokat rejt magában az alacsony önerő?

Habár az alacsony önerő elsőre jól hangzik, kockázatos lehet az adós és a bank oldalán is. Egyrészt érdemes visszagondolni a 2008-as válságra: az ingatlanfedezet értéke beesik a hitel alá. Ez mindkét érintett számára kockázatos, hiszen azt jelenti, hogy a hitelezett ingatlan már nem fedezi a tartozást.

Másrészt az alacsonyabb saját forráshoz egy magasabb hitelösszeg – és ezzel havi törlesztőrészlet – is társul, amit hosszú éveken, gyakran évtizedeken keresztül ki kell termelni. Ha ez nem sikerül, akkor könnyen belekeveredhetünk egy negatív spirálba.

Értelemszerűen ezeknek a kockázatoknak a bankrendszer is tudatában van, így nem minden pénzintézet alkalmazza automatikusan a csökkentett önerőt. Általánosságban azt mondhatjuk, hogy akkor igényelhetünk alacsonyabb önerő mellett hitelt,

- ha a választott ingatlan korszerű, elhelyezkedése megfelelő és könnyen értékesíthető, illetve

- ha az igénylő(k) jövedelme elegendő a törlesztőrészlet finanszírozásához.