Hatalmas részvétellel zajlott le a vasárnapi választás, melynek eredményeként kétharmados győzelmet aratott a Tisza Párt. Az elmúlt két évben a Magyar Péter által vezetett párt és a kormánypárt csatározásától volt hangos a sajtó. Ebből pedig az is kiderült, hogy kormányváltás esetén gyökeres változások mennek végbe hazánkba. Az emberek megszavazták a bizalmat, így most mindenkit az a kérdés foglalkoztat, hogy hogyan tovább? Ennek részeként pedig sokakat érint az a kérdés, hogy mi lesz így az Otthon Start Program hitelével? Összegyűjtöttük, hogy mit lehet egyelőre tudni.

Mi lesz az Otthon Start Program jövőjével?

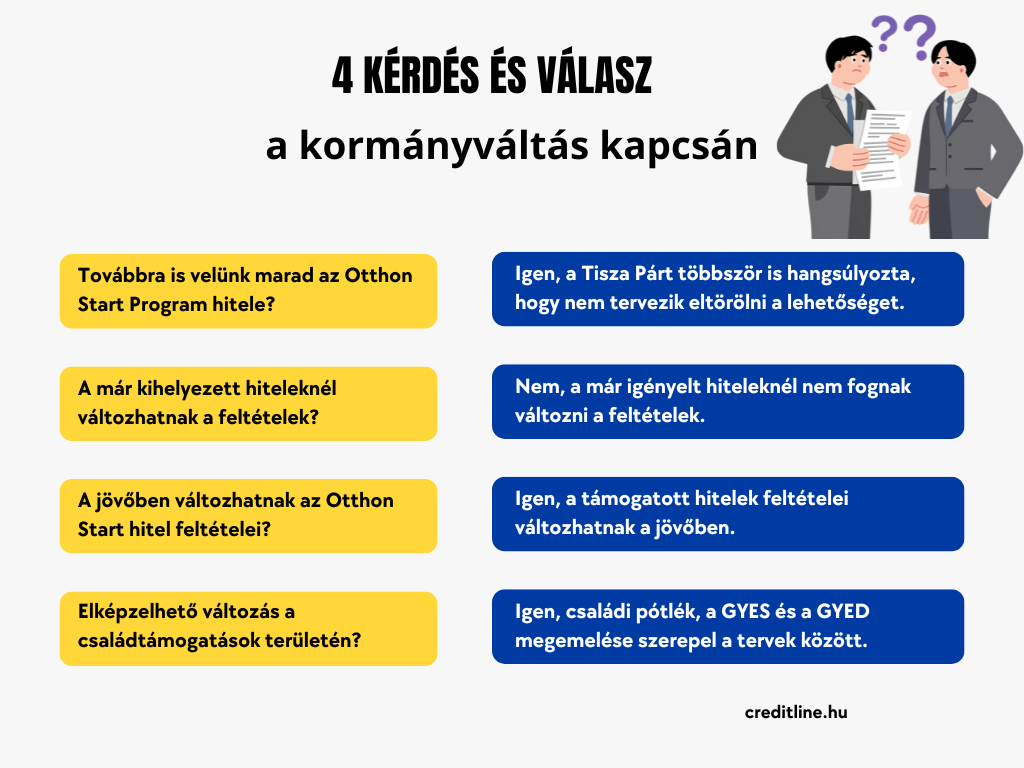

Nem véletlen, hogy sokakat foglalkoztat az Otthon Start támogatott hitelének konstrukciója, hiszen a kamattámogatást az állam biztosítja hozzá. De hogyan változhat ez a kormányváltás hatására? Amit biztosan tudunk, az az, hogy a Tisza többször is hangoztatta, hogy nem tervezik eltörölni a hitel lehetőségét. Ezek alapján továbbra is igényelhetjük majd a 3%-os kamatozású lakáshitelt.

Az Otthon Start megtartása mellett viszont más változtatásokat kíván a párt eszközölni a családtámogatások körében. Ennek keretében a családi pótlék megemelését, illetve a GYES és a GYED növelését fogalmazza meg a párt programja. Ezen felül pedig még számos olyan intézkedést is tartalmaz, ami az alacsonyabb jövedelemmel rendelkezők anyagi helyzetének javítására irányul. Ez pedig a hitelezés területén is előnyükre válhat. De miért is fontos ez?

Ez a lépés azért kimondottan lényeges, mert az elmúlt évtized támogatási rendszere és támogatott hitelpolitikája alapvetően az átlag feletti jövedelemmel rendelkezőket részesítette előnyben. Ezt a statisztikák is kiválóan szemléltetik: a lakáshitel igénylőinek több mint fele a legtöbbet kereső 20%-ba tartozik. Értelemszerűen az ennél alacsonyabb jövedelműek is juthattak hitelhez, de alacsonyabb összegben, ami nem feltétlenül volt elegendő az ingatlanvásárláshoz.

Amitől sokan tartanak az Otthon Start kapcsán, de nem reális félelem

Az Otthon Start hitel kamattámogatását az állam saját pénztárcájából finanszírozza. A központi költségvetés helyzete azonban jelenleg nem sok bizalomra ad okot. Éppen ezért elképzelhető, hogy az elkövetkező években a támogatott hitelek átalakítása mellett dönthet az új kormány. Ezekre a módosításokra azonban az idei évben még nem fog sor kerülni nagy valószínűséggel.

Sokan tartanak attól, hogy a korábban igényelt támogatott hitelek és egyéb támogatások feltételei változnak, ráadásul az igénylők számára kedvezőtlenül. Ennek viszont nincs realitása. Az 1990-es rendszerváltás óta nem történt olyan, hogy egy támogatott hitelnél ilyet lépjen a mindenkori kormány. Ezek alapján tehát nem kell tartani attól sem, hogy a már megigényelt Otthon Start hitelek feltételei változnának.

Hogyan alakulhatnak a piaci hitelkamatok?

A hazai kamatszinthez képest Európában lényegesen alacsonyabb kamatszintek tapasztalhatóak a lakáshitelek területén. Emiatt előnyösek az olyan támogatott hitelek, mint a Babaváró, a CSOK Plusz és az Otthon Start, hiszen a piaci kamatoknál jóval kedvezőbb kamatszinten juthatnak hitelhez az igénylők.

A szakértői értékelések szerint Magyarországon mintegy 1,0-1,5%-kal magasabban állnak a kamatok, mint ami lehetséges lenne. E tekintetben pedig érdemes pár szót ejteni az euró bevezetéséről is, ami a Tisza dedikált tervei között szerepel. Ha az erre irányuló lépések tükröződni fognak a gazdaságpolitikában, akkor az kamatszintre általánosságban pozitívan hathat.

Mi várható rövid- és hosszútávon?

Rövidtávon, azaz fél éven belül, mintegy 0,5-1,0%-os csökkenés is megvalósulhat a kamatszint tekintetében. Hosszútávon pedig a kamatszintet nagyban fogja befolyásolni, hogy hogyan haladunk az euróövezethez való csatlakozás útján.

Ugyanakkor nem szabad arról sem megfeledkezni, hogy a jelenlegi nemzetközi geopolitikai helyzet igencsak terhelt. Ez pedig a fejlett országokban jellemzően emelkedő kamatszinthez vezetett. Összességében véve azt mondhatjuk, hogy az új kormány nem egy egyszerű helyzetbe ,,csöppent”.