A jelenlegi legnépszerűbb lakástámogatás, az Otthon Start Program sokak számára jelenthet lehetőséget első lakásuk megvásárlására. Az igénylés szabályai a nyár végén letisztázódtak, így rengetegen vágtak bele szeptember elején az igénylésbe. Azóta pedig már eltelt annyi idő, hogy világosan lássuk, hogy min bukhat el az igénylési kérelmünk. Amennyiben mi magunk is érdekeltek vagyunk a témában, akkor érdemes néhány percet a lehetséges akadályok megismerésére szánni.

Nem mindenkinek elérhető az Otthon Start 10%-os önereje

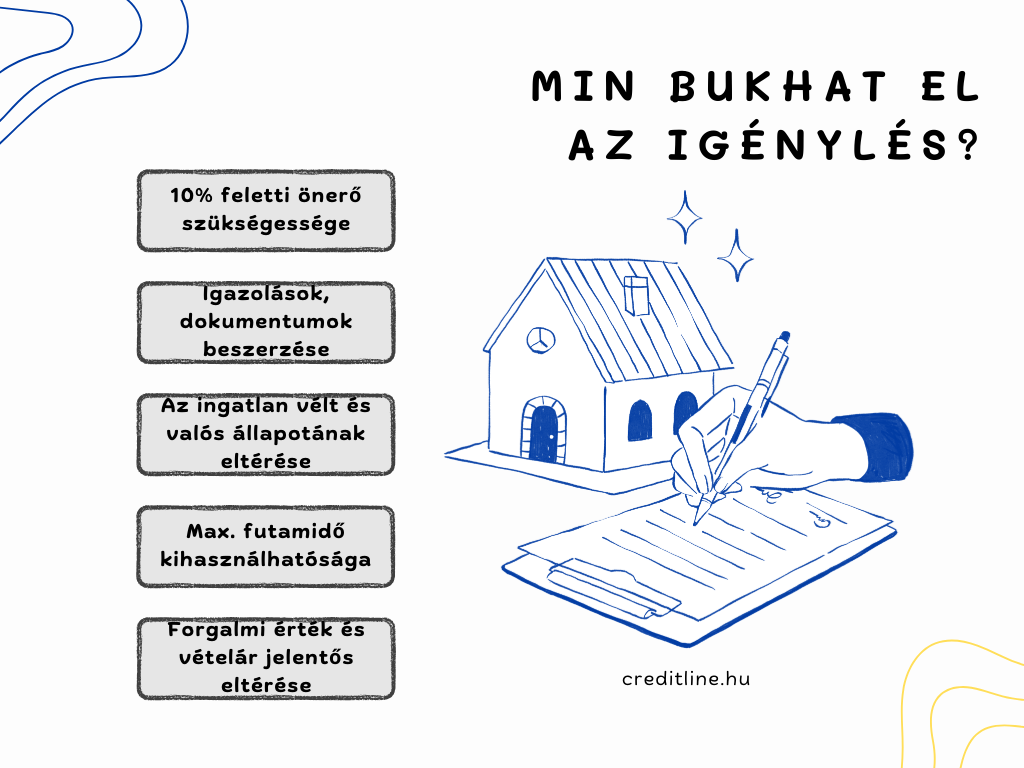

Az Otthon Start Program hitelének a 3%-os fix kamat mellett a másik legvonzóbb tulajdonsága a 10%-os önerő lehetősége. Ez azt jelenti, hogy az általános szabályokkal ellentétben már 10%-os saját forrás is elegendő a hitel igényléséhez. Ez valóban jól hangzik, azonban nem mindenki jogosult rá.

Az általános szabályozás szerint ha az igénylő vagy az adóstárs rendelkezik már 50%-os részesedéssel ingatlanban, akkor nem veheti igénybe a csökkentett önerő lehetőségét. Ez esetben nem 10, hanem 20%-os saját forrással kell belevágniuk az igénylésbe. Ez egy házaspár hiteligénylése esetén azt jelenti, hogy mindkét félnek teljesítenie kell ezt az előírást. Ugyanez a helyzet, ha a gyermek valamelyik szülőjét adóstársként bevonva venne fel hitelt.

Ugyanakkor az Otthon Start Program szabályozása az önerő tekintetében megengedőbb: elfogadja az 50%-os tulajdonrészt. Mi több, a házastársak és a szülő-gyermek viszonyában is elegendő, ha csak az egyik fél teljesíti a feltételt. A program és az általános szabályozás különbségei tehát félreértéseket szülhetnek.

Nehézségek az ingatlanhoz kapcsolódó igazolás beszerzésében

Az Otthon Start hitel igénylése rajtunk kívül álló okok miatt is megsemmisülhet. Jelenleg ilyen az ingatlanhoz kapcsolódó igazolás beszerzése. Ahhoz, hogy élni tudjunk a 10%-os önerő lehetőségével, egy igazolást kell benyújtanunk, miszerint megfelelünk az MNB rendelet előírásainak.

Eddig az igazolás a Lechner Tudásközponttól volt beszerezhető. Az intézmény most már továbbirányít a bankokhoz, arra hivatkozva, hogy ezt a pénzintézetek kérik le elektronikusan. Ez a döntés azért született, hogy a hiteligénylés folyamata gyorsabb és gördülékenyebb legyen. Ezt időnként nehezíthetik technikai jellegű problémák, amelyek ideiglenesen gátat szabhatnak az igénylésnek.

A választott ingatlan vélt és valós állapota különbözik

Ha az önerő és az igazolás kérése nem lenne elég probléma, ott van az Otthon Start hitelből finanszírozni kívánt ingatlant állapotának kérdése is. Ez akkor lehet problémás, ha a választott ingatlan tényleges állapota nem egyezik meg azzal, mint ami az ingatlan-nyilvántartásban szerepel.

Ebből nem arra kell gondolni, hogy az ingatlant lelakták vagy rossz az állapota, sokkal inkább arra, hogy nem engedélyezett módosításokat végeztek rajta. Főként családi házaknál jellemző, hogy az ingatlanhoz hozzáépítenek, átépítenek vagy lebontanak – mindezt úgy, hogy az ehhez szükséges engedélyek nem állnak rendelkezésre. Jogilag ez rendezetlen állapotnak minősül. Ez pedig nemcsak az értékbecslés során vezethet problémákhoz, hanem a hitelkérelem elutasítását is eredményezheti.

Nem mindenki használhatja ki a maximális futamidőt

Minél hosszabb időre igényeljük a hitelt, annál alacsonyabb lesz a havi törlesztő. Sokan éppen ezért úgy gondolják, hogy kihasználják az Otthon Start Program maximális, 25 éves futamidejét. Ez azonban nem lehetséges mindenki számára.

Bár a jogszabály nem fogalmaz meg felső korhatárt az igénylővel szemben, a bankok a gyakorlatban máshogy járnak el. Bankonként eltérő lehet a belső szabályozás, de az általánosságban igaz, hogy a kölcsön futamidejének a végén az adós nem lehet 70-75 évnél idősebb. Ez azt jelenti, hogy ha 50 éves korunkban szeretnénk igényelni a kedvezményes hitelt, akkor ne vegyük evidensnek, hogy azt 25 éves futamidővel megtehetjük.

Az ingatlanválasztás nehézségei az Otthon Start esetén

Habár számos ponton elbukhat az Otthon Start hitel igénylése, érdemes egyet visszább lépni és megnézni a jelenlegi ingatlanpiaci helyzetet. Az egyértelmű, hogy a fővárosban rendkívül nehéz olyan ingatlant találni, ami megfelel a szabályozásoknak. Itt nem feltétlenül a 100-150 milliós árkorlát a probléma, sokkal inkább a legfeljebb 1,5 millió forintos négyzetméterár.

Ez egyben azzal is járhat, hogy több kompromisszumot kell kötnünk. Az elképzelések helyett lehet, hogy a külvárosba, agglomerációba kell költözünk, netán egy rosszabb állapotú, felújítandó ingatlant tudunk csak a hitel összegéből megvásárolni. Az utóbbi kapcsán viszont fontos tudni, hogy a bankok megvizsgálják a választott ingatlan energetikai besorolását is. Az is előfordulhat, hogy egy rosszabb állapotú és energetikailag hatékonytalanabb ingatlant jóval alacsonyabb összegben vagy egyáltalán nem hiteleznek a bankok.

Az ingatlanválasztás kapcsán érdemes néhány szót ejteni az értékbecslésről is, ami szintén problémás lehet. Az értékbecslő az ingatlan forgalmi értékét állapítja meg. Alapvető szabály, hogy a vételár és forgalmi érték között legfeljebb 20%-os különbség állhat fenn. Ha az eltérés ennél nagyobb, akkor meghiúsulhat a hiteligénylés. Mielőtt tehát lefoglalóznánk az ingatlant, mindenképpen kérjünk értékbecslést a kellemetlen meglepetések elkerülése érdekében.

Ne keseredjünk el!

Mint minden új, rendkívül kecsegtető konstrukció bevezetésekor, az Otthon Start Program hitelének bevezetésekor is van némi káosz. Az ősz feltehetőleg erről fog szólni: megvárjuk mások tapasztalatait, netán tapogatózunk a sötétben. A lakáshitel igénylés általában bonyolultabb, mint például egy személyi kölcsöné, de ez az államilag támogatott konstrukciókra kifejezetten igaz.

Ha elég türelmesek vagyunk, akkor a bizonytalanság csillapodni fog és a bankok belejönnek az ügyintézésbe. Mindenestre az igénylés előtt érdemes néhány percet annak leellenőrzésére is szánni, hogy egyáltalán jogosultak vagyunk-e a kedvezményes hitelre.