Július közepén életbe lépett a pénzügyi tranzakciós illetékről szóló törvény azon módosítása, miszerint az e-pénz szolgáltatóknak is illetéket kell fizetnie. De vajon hogyan fogják ezt az olyan neobankok kezelni, mint a Revolut és a Wise? Ugyanúgy áthárítják az illetéket vállalati ügyfeleikre, mint a hagyományos bankok?

Így változtak legutóbb a tranzakciós illetékek

A tranzakciós illetékek körében lényeges módosítások mentek végbe az elmúlt egy évben. Az első módosítás 2024. augusztus 1-jén lépett életbe, ez pedig a tranzakciós illetékek megemelését jelentette:

- az átutalásokat, postai befizetéseket és értékpapír-tranzakciókat terhelő díj 0,45%-ra emelkedett a korábbi 0,3%-ról,

- a díj felső korlátja 10 ezerről 20 ezer forintra emelkedett,

- a készpénzfelvételi illeték pedig 0,9%-ra nőtt, míg korábban 0,6% volt.

Ezt követte a 2024. október 1-jétől hatályos módosítás, amikor is kiegészítő konverziós illeték is bevezetésre került. Ez 0,45% a devizaváltással járó műveletek esetében. Összege maximum 20 ezer forint lehet.

A vállalkozói számlák kerültek célkeresztbe

A megemelt illetékeket a bankok átterhelték ügyfeleikre is. Ez a vállalkozói bankszámlák esetében meg is történt 2024. végéig. A lakossági bankszámlákat azonban költségstoppal védte a kormány az év végéig.

Az olyan neobankok, mint a Revolut és Wise viszont megúszták ezt a szigorítást. Ezek a szolgáltatók eddig is fizettek tranzakciós illetéket, de csupán a bankkártyák után, az átutalások után nem. Erre azért volt lehetőségük, mert az ügyfelek pénze e-pénznek minősült saját számláik között. Az illetékfizetési kötelezettséget azonban most erre is kiterjesztették.

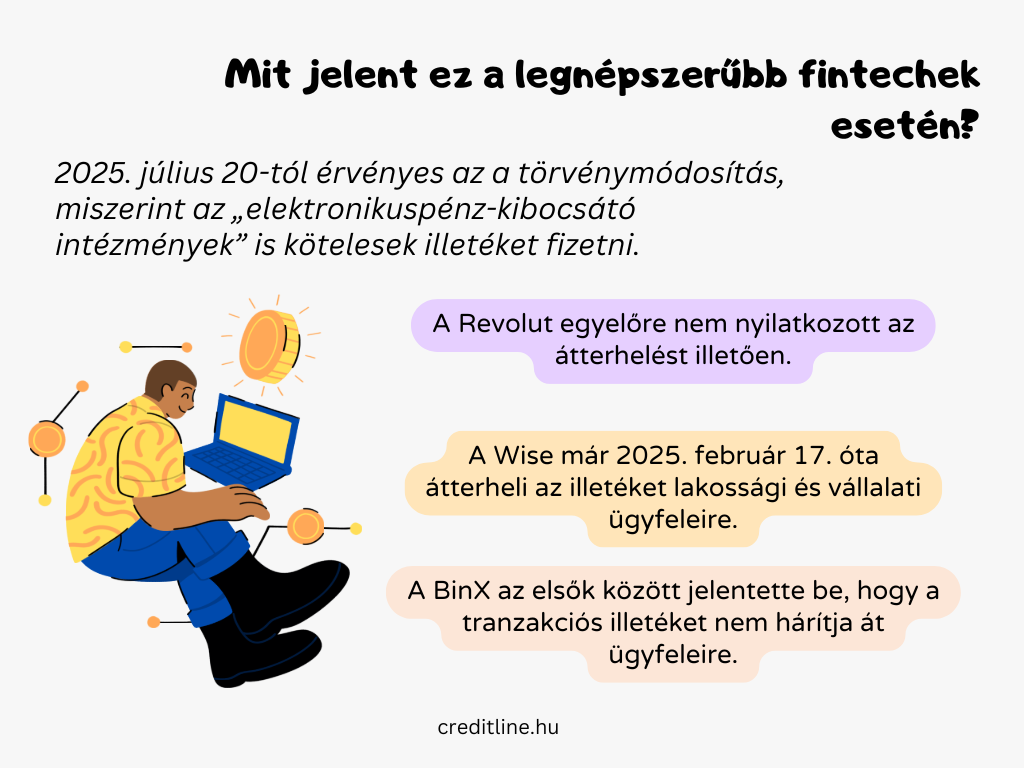

A törvény módosítása 2025. július 20-tól van érvényben, miszerint az „elektronikuspénz-kibocsátó intézmények” is kötelesek illetéket fizetni. Ezzel a Revolut és a Wise is kikerül a bűvös illetékmentes körből, sőt, még az első hazai neonbankra, a BinX-re is kiterjed a törvénymódosítás.

Mi várható az olyan fintecheknél, mint a Revolut és a Wise?

Az olyan határon átnyúló szolgáltatók, mint a Revolut és a Wise, illetve a magyar BinX az elmúlt néhány évben nemcsak a lakossági, hanem a vállalati ügyfelek megnyerésében is hatalmas sikerrel jártak. Ez pedig egyértelműen a kedvező díjaikkal, széleskörű digitális szolgáltatásaikkal és a minimális tranzakciós illetékekkel magyarázható.

Hogyan változik a Revolut díjszabása?

A Revolut előnyeivel és szuperapplikációjával szinte nem tudják felvenni más fintechek a versenyt. A vállalkozói számlájuk, a Revolut Business rendkívül népszerű, hiszen sokféle, összetett szolgáltatást képes nyújtani (pl. befektetések, prémium csomagok), mindezt átlátható díjstruktúra mellett. Ugyanakkor a törvény módosítása a cégre is kiterjed, így kötelessé válik illetéket fizetni. A fintech az ügyben még nem nyilatkozott.

A Wise már életbe léptette a módosítást

A fintech alapvetően nemzetközi átutalásokra specializálódott, kedvező díjai és árfolyamai miatt pedig gyorsan népszerűvé vált. A Wise Business kiváló választás azoknak a vállalkozásoknak, akik devizában (is) tranzaktálnak, hiszen gyorsan, egyszerűen és mindenekelőtt olcsón meg tudják ezt valósítani.

A Revoluthoz hasonlóan, az illetékfizetési kötelezettség már a Wise-ra is kiterjed. A fintech ebben nagyon előre jár, ugyanis 2025. február 17. óta átterheli a tranzakciós illetéket a lakossági és a vállalati ügyfeleire egyaránt.

A BinX úgy döntött, hogy nem hárít

Az első hazai fintech, a BinX alapvetően a vállalkozásokat jelölte meg célcsoportjának. A cég arra törekszik, hogy átlátható és kedvező banki szolgáltatásokat nyújtson a hazai kkv-k számára. A BinX szintén e-pénz kibocsátóként tevékenykedik, így az illetéktörvény alól kikerült. A legújabb módosítást azonban a cég sem úszhatta meg.

A törvénymódosításra a fintech szinte egyből kiadta állásfoglalását, miszerint az illetékeket nem terheli át ügyfeleire. Ez azt jelenti, hogy a BinX-es utalások a jövőben is ingyenesek lesznek, de a külső tranzakciók is kedvezőek maradnak a magyar azonnali fizetési rendszeren keresztül.