Az állampapíroknak folyamatosan jelennek meg az újabbnál újabb fajtái, amelyek kedvező megtakarítási lehetőséggel, alacsony költséggel kecsegtetnek és kockázatmentesen biztosítanak hozamot. Ezek alapján nem is véletlen, hogy közkedvelt befektetési formának számítanak. Az említetteken felül az állampapírok népszerűsége abból is fakad, hogy az állam garanciát vállal az állampapír összegének és kamatainak visszafizetésére, tehát a befektető számára biztos hozamot garantál, így jóval biztonságosabb más megtakarítási lehetőségekhez viszonyítva.

Ez már most kecsegtetően hangzik, azonban érdemes jobban beleásni magunkat az állampapírok világába. A legjobb befektetési döntés meghozatalához ugyanis fontos tisztában lenni típusaival, vételi és eladási lehetőségeivel, előnyeikkel és kockázataikkal. Nézzünk meg mindent egyesével!

Mi az az állampapír?

Az állampapír lényegében egy igazolás arról, hogy kölcsönadtuk pénzüket az államnak. Az állampapír tehát a hitelviszonyt megtestesítő értékpapírok kategóriájába sorolható. Ez a legtöbb esetben forint alapú, viszont létezik devizás állampapír is. A kölcsönadott pénzünkért cserébe az állam egy előre meghatározott kamatot biztosít, aminek kifizetése általában évenként történik. A futamidő lejáratakor pedig visszakapjuk a befektetett tőkét is.

Az állampapírok kamatozása kétféle lehet:

- a teljes futamidő alatt fix,

- változó (például infláció + kamatprémium).

Hol vásárolhatunk állampapírt?

Az állampapírok nagyobb része már nem papír alapú, így legtöbbször egy elektronikus jel formájában létezik. Ezt úgy is szokás mondani, hogy dematerializált, azaz nincsen konkrét sorszáma, a tulajdonos nevét és a beazonosításhoz szükséges adatokat az értékpapírszámla tartalmazza. Az értékpapír – és így az állampapír – vásárlásához tehát értékpapírszámla szükséges.

Értékpapírszámlát nyithatunk:

- a legtöbb hazai bankban,

- a Magyar Államkincstárnál (ingyenesen, kizárólag állampapírok tartására),

- brókercégeknél,

- a postán.

Azzal viszont fontos tisztában lennünk, hogy a szolgáltatóknak nem kötelező minden papírból tartani. Bizonyos államkötvény például kizárólag a Magyar Államkincstáron keresztül vásárolhatóak meg.

Mi a teendő, ha szeretnék kiszállni a befektetésből?

A legtöbb értékpapírhoz hasonlóan az államkötvények szabadon adhatóak és vehetőek. Ez pedig egyben azt is jelenti, hogy ha valamiért nagyobb összegre lenne szükségünk, akkor bármikor eladhatjuk az állampapírunkat vagy annak csak egy részét.

Ezzel kapcsolatban viszont azt is fontos tudni, hogyha a fordulónap előtt szeretnénk eladni a papírt, akkor arra már nem érvényes az állami tőke- és hozamgarancia. Ez nem feltétlen azt jelenti, hogy biztosan rosszabbul járunk a futamidő alatti értékesítéssel. Ugyanakkor minél hosszabb az állampapír futamideje, az eltérés is annál nagyobb lesz.

Ha eladnánk állampapírunkat, amiből utána másikat vennénk, akkor ezt könnyedén megtehetjük, mégpedig az állampapírcsere funkcióval. Ez lényegében eladási és vételi megbízás egy lépésben. Erre a A Magyar Államkincstár online felületein – azaz a WebKincstáron és a MobilKincstáron – van lehetőségünk.

Milyen állampapír típusok vannak most?

Jelenleg 10 féle állampapír közül válogathatunk, így biztosan mindenki talál olyat, ami számára megfelelő:

- Prémium Magyar Állampapír,

- Magyar Állampapír Plusz,

- Fix Magyar Állampapír,

- nyomdai Magyar Állampapír Plusz,

- Babakötvény,

- Kincstári Takarékjegy,

- Magyar Államkötvény,

- Euró Magyar Állampapír,

- Diszkont Kincstárjegy,

- Bónusz Magyar Állampapír.

Az egyes típusok pontos jellemzői ezen az oldalon megtekinthetőek.

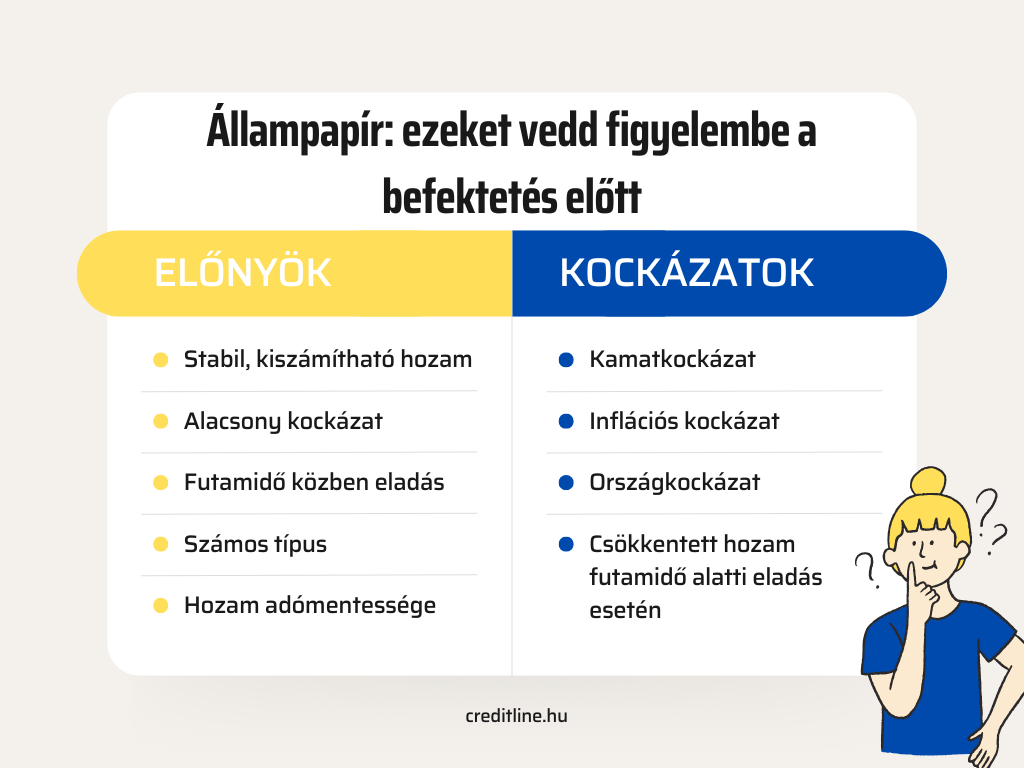

A biztonság, avagy az állampapír legnagyobb előnye

Függetlenül attól, hogy mibe szeretnénk fektetni a pénzünket, valószínűleg mindenkiben felmerülnek azok a kérdések, hogy mi van, ha elbukjuk a pénzüket? Mekkora kockázatot vállaljunk? Mekkora az az összeg, aminek esetleges elvesztése nem jelentene gondot?

A jó hír, hogy az állampapírok esetében ezeket a kérdéseket nem kell feltenni, hiszen biztonságos befektetésnek számítanak. Ez a tulajdonságuk abból ered, hogy a papírokra állami tőke és hozamgarancia vonatkozik, ami azt jelenti, hogy az állam kezeskedik, hogy a befektetett összeget (vagyis a névértéket) és az ígért kamatot teljes mértékben visszafizeti.

Abban az esetben, ha az állampapírt a Magyar Államkincstárnál vásároljuk meg, akkor a rá vonatkozó garancia korlátlan. Ezzel szemben a többi szolgáltatónál vásárolt értékpapírok esetében a Befektető-védelmi Alap (BEVA) 100 ezer euróig vállal garanciát a befektetésekre. Ennek a fontossága befektetőként akkor jelenik meg, ha a befektetési szolgáltató csődöt jelent, vagy bármi olyan esemény történik, amikor nem képes visszafizetni a nála tartott értékpapírok összegét.

Állampapír vs. lekötött betét: mik a hasonlóságok és a különbségek?

Az állampapírok és a lekötött betétek közötti legfontosabb hasonlóság, hogy mindkettő kockázatmentes befektetési lehetőségnek számít. Az állampapírokat az állam garantálja, míg a bankbetétek biztonságát az Országos Betétbiztosítási Alap (OBA) biztosítja, ami 100 ezer eurós összeghatárig garanciát vállal. A két konstrukció abban is hasonlít, hogy fix futamidővel rendelkeznek, kamatot fizetnek a tulajdonosuknak, illetve a futamidő lejáratával a kamatok mellett a kezdőtőkét is visszaadják.

Az állampapírok és a lekötött betétek között alapvető különbség, hogy az előbbi kibocsátója az állam, az utóbbié pedig a bank. Míg az állampapírok fix és változó kamatozásúak is lehetnek, addig a lekötött betéteknél elsősorban a fix kamat a jellemző. Ráadásul az állampapírok általában magasabb kamattal jutalmazzák a befektetőiket. Szintén fontos különbség, hogy míg a lekötött betét részlegesen nem bontható fel, csak a teljes összeget vonhatjuk ki, addig az állampapíroknál ez is lehetséges. A befektetők számára pedig a megtakarítási lehetőségek adóvonzata sem mindegy: az állampapíron elért hozam adómentes, míg a lekötött betét kamata adóköteles.

Milyen kockázattal kell számolni az állampapír kapcsán?

Az állampapír kapcsán nem véletlen mondják azt, hogy kockázatmentes befektetés. Mivel az állam garantálja a befektetett pénzt, így nincs mit veszítenünk. Ugyanakkor van néhány kockázati faktor, ami bár nem az állampapírok jellegéből fakad, mégis érdemes figyelembe venni.

Az egyik ilyen a kamatkockázat. Az állampapír esetén ez arra utal, hogy ha a piaci kamatok megemelkednek, akkor a korábban vásárolt állampapírunk veszít az értékéből. Ez leginkább akkor lehet problémás, ha a futamidő alatt szeretnénk megválni befektetésünktől.

Érdemes említést tenni az inflációs kockázatról is. Nem is olyan régen láthattuk példát arra, hogy az infláció magasabb, mint az állampapír kamata. Ebben az esetben bár pénzünk kamatozik, mégis veszít értékéből, azaz reálhozama negatív. Nem véletlen, hogy ebben az időszakban a befektetők szinte öntötték a pénzt az inflációkövető Prémium Magyar Állampapírba, ami infláció feletti hozamot biztosított számukra.

Bár szélsőséges példa, de az állampapírok kapcsán fennáll az úgynevezett országkockázat is. Ez arra utal, hogy állam nem tudja visszafizetni a befektetőknek az állampapírban elhelyezett összeget. Ennek Magyarországon szinte nulla az esélye, azonban Argentínában és Görögországban láthattunk már erre példát.

Kinek érdemes állampapírba befektetni?

A válasz egyszerű: mindenkinek! Ha az alacsony kockázatot és a stabil hozamot preferáljuk, akkor mindenképp megéri állampapírt vásárolni. Megtalálhatjuk számításainkat a különböző futamidők tekintetében is: befektethetünk rövid vagy akár hosszú távra is. A befektetés kapcsán nem is kell milliós összegekre gondolni, már akár néhány ezer forinttól vásárolhatunk állampapírt.

Ha van egy kis megtakarításunk, akkor mindenképp érdemes elgondolkodni az állampapír-befektetéseken, hiszen több opció közül is válogathatunk, így biztosan találunk olyat, ami az igényeinknek megfelel. Ehhez viszont tisztában kell lennünk az állampapírral, mint befektetési formával.