Az elmúlt néhány évben voltak olyan időszakok, amikor gyorsan és intenzíven változott a forint-euró árfolyam. Egy viszont biztos, mégpedig az, hogy megragadt ezen a 400-hoz közeli szinten. Ezek alapján pedig nem is csoda, hogy sokakban megfogalmazott a kérdés: megérné megtakarításunkat inkább euróban tartani? Mikor éri meg az eurós befektetés? Milyen lehetőségeink vannak? Milyen árfolyam várható a jövőben? Ezeknek a kérdéseknek jártunk most utána!

Árfolyamnyereség és -veszteség: mikor kell vele számolni?

Mielőtt belevágnánk a téma közepébe, érdemes néhány szót ejteni az árfolyamnyereségről és -veszteségről. Ha átváltjuk forintunkat bármilyen másik devizára, akkor számolnunk kell az árfolyamváltozásból eredő pozitív és negatív hatásokkal. Az előbbi az árfolyamnyereség, az utóbbi pedig az árfolyamveszteség. Ez ugyanúgy megvan az eurónál, az amerikai dollárnál, az angol fontnál és minden egyes devizánál.

Térjünk rá az euróra! Ha csak az idei évet vizsgáljuk, akkor láthatjuk, hogy az árfolyam 380,5 és 415,71 euró között mozgott. Amennyiben kicsit visszább tekintünk, akkor nem is olyan régen, 2019-ben pedig mindössze 313 forintért vehettünk egy eurót. Ha 381 forintért váltottunk eurót, majd 414 forintért adtuk el, akkor mintegy 8,7% hasznunk volt rajta. Ha pedig pánikszerűen pont fordítva cselekedtünk, akkor közel 8%-os volt a veszteségünk.

Mivel az árfolyam kiszámíthatatlanul változik, így mindkét forgatókönyvre megvan az esély. Az viszont egyértelműen látható, hogy eurós befektetés esetén rendkívül fontos, hogy milyen árfolyamon vásárolunk eurót, illetve hogy azt majd milyen árfolyamon váltjuk vissza forintra.

Milyen árfolyam várható a közeljövőben?

Idén a forint mondhatni erős lábakon állt: közel 7%-os nominális felértékelődésről beszélhetünk. Az Erste Bank legfrissebb, november végi elemzése szerint a magasabb inflációs várakozások következtében 2026 év vége felé van esély a jegybanki kamatok csökkentésére. Ez pedig az árfolyamra is hatással lehet. Nyeste Orsolya, az Erste vezető makrogazdasági elemzője szerint 2026 év végéig 385 forint körüli szinten stabilizálódhat az árfolyam.

Az ING Bank elemzése szerint a következő egy-két évben 385-395 forint között mozoghat az euró árfolyama. Virovácz Péter, a bank vezető elemzője szerint ezen még az sem változtathat, ha a jegybank jövőre kamatvágásokba kezd.

A közeljövőre vonatkozó elemzések többsége egyetért abban, hogy az áprilisi választásokig a forint-euró árfolyam a bűvös 400-as határ alatt marad, ugyanakkor ezt követően e feletti árfolyamra számítanak.

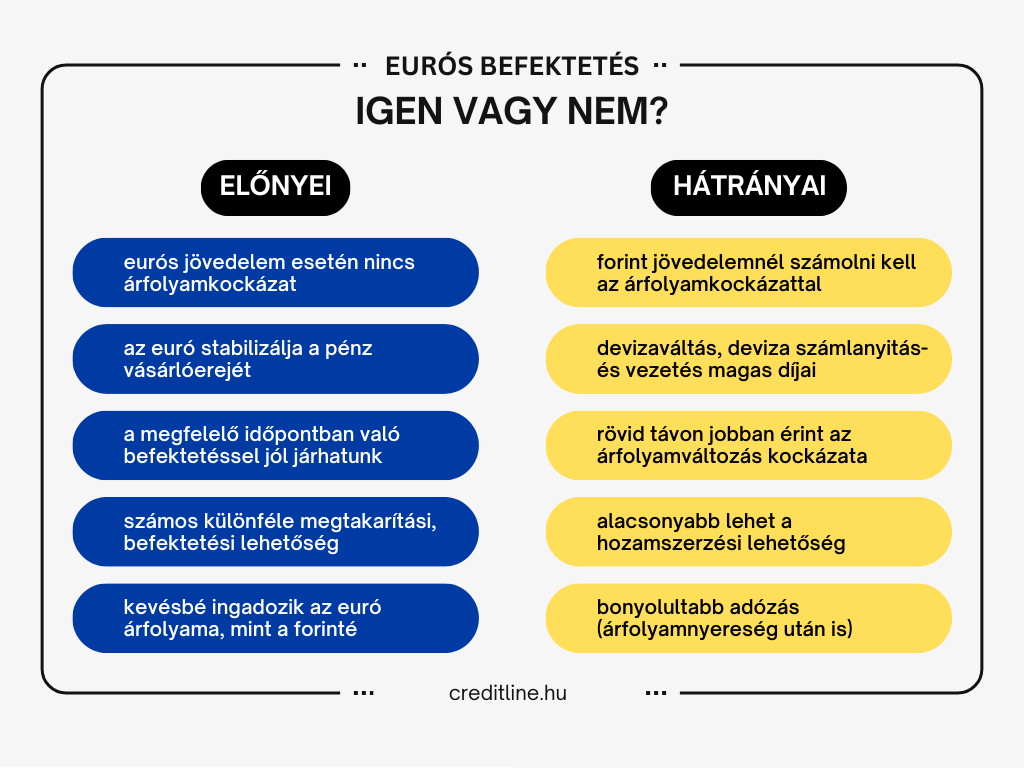

Eurós befektetés: megéri belevágni?

Ezeket látva tehát nem meglepő, hogyan sokan gondolkoztak el azon, hogy a forint alapú megtakarításaikat valamilyen értékállóbb devizára váltsák át. A helyzet viszont nem olyan egyszerű, mint ahogy elsőre tűnhet. Mielőtt belevágnánk, érdemes az alábbi 3+1 kérdést átgondolnunk.

1. Milyen devizában van a jövedelmünk?

A legegyszerűbb helyzetben akkor vagyunk, ha euróban kapjuk fizetésünket. Ez az eurós befektetés esetén azt jelenti, hogy mentesülünk a korábban említett árfolyamkockázat alól. Az a helyzet viszont valószínűleg gyakoribb, hogy jövedelmünk forintban keletkezik, így kimondottan fontos, hogy milyen árfolyamon tudjuk az eurót adni és venni. Ez esetben nem feltétlenül nekünk kell az átváltást intézni, hiszen forinttal is beszállhatunk eurós megtakarításokba, amelyet a szolgáltató vált át, majd euróban tart nyilván.

2. Egyszer vagy rendszeres eurós befektetés?

Ha egyszer szeretnénk egy nagyobb összeget befektetni, akkor érdemes kivárni a megfelelő pillanatot. Amennyiben viszont hónapról hónapra szeretnénk kisebb összegekkel beszállni, akkor nem feltétlenül fog eljönni az ,,ideális időpont”, hiszen az árfolyam gyorsan és jelentősen változhat már rövid időn belül is.

3. Rövid vagy hosszú táv?

Elképzelhető, hogy csak egy konkrét cél miatt döntöttünk az eurós befektetés mellett, például a nyaralás kifizetése, a konyha felújítása, netán egy új autó megvásárlása. A rövid távú befektetések esetén az aktuális árfolyamváltozások a meghatározóak. Ezzel szemben a hosszú távú befektetéseknél – mint például a lakásvásárlás vagy nyugdíjmegtakarjtás – elsősorban a választott deviza stabilitása lehet a döntő szempont.

+1. Biztonságos vagy kockázatos eurós befektetés?

Elképzelhető, hogy már bőven elegendő veszélyforrásnak találjuk az árfolyamkockázatot, így egy biztonságosabb eszközt választanánk. Ha nagyobb hozamelvárásaink vannak, akkor pedig a kockázatok széles skáláján elhelyezkedő megtakarítási formákból válogathatunk. Az eurós befektetések esetén is legalább olyan sokféle lehetőség adott, mint a forint alapúaknál, így mindenki megtalálhatja a maga számára megfelelőt.

Milyen euró alapú befektetési lehetőségek vannak?

Függetlenül attól, hogy rövid vagy hosszú távra szeretnénk befektetni és mekkora kockázatot vállalnánk, számos eurós eszköz közül válogathatunk:

- Lekötött euró betét: jellemzően az alacsonyabb kockázatú és kamatozású eszközök közé sorolható, számos hazai banknál is van lehetőség devizában megtakarítani.

- Euró alapú magyar állampapír: a magyar állam által kibocsátott állampapírok között található egy eurós is, az Euró Magyar Állampapír, ami egy változó kamatozású értékpapír.

- Euró alapú külföldi állampapír: számos lehetőség adott, népszerűek például a francia államkötvények OAT, OATi és OAT€i elnevezéssel, a német Bund, vagy az olasz BTP és BTP€i.

- Eurós befektetési alap: A BAMOSZ-nál a befektetés jellemzően euróban történik, de egy részüknél elfogadott a forint is.

- Euró kötvény és részvény: Számos brókercég kínál lehetőséget euró alapú kötvények és részvények megvásárlására is.

- Eurós életbiztosítás: habár kevésbé népszerűek a relatíve magas költségei miatt, több hazai biztosító kínálatában is megtalálhatóak.

Bár az elmúlt évek árfolyamváltozásai alapján jó ötletnek tűnhet beszállni, ez sohasem egyértelmű. Mielőtt az eurós megtakarítás mellett döntenénk, érdemes végiggondolni a fenti kérdéseket és befektetési céljainkat. Ne feledjük, hogy habár rövid távon jól járhatunk az árfolyamváltozással, hosszú távon olyan szempontokat is érdemes figyelembe venni, mint a hozam, az infláció és saját pénzügyi céljaink!