Általánosságban az a jellemző, hogy forintban kapjuk a fizetésünket, a kiadásainkat forintban fizetjük és a boltban is forintban vásárolunk. Éppen ezért teljesen logikus, hogy megtakarításainkat is forintban tartjuk. Az elmúlt évek azonban bizonyították, hogy a forint árfolyama jelentős kilengéseket tud elszenvedni, így felmerül a kérdés: biztos a forint alapú megtakarítás a legjobb választás? A válasz nem feltétlenül egyértelmű. Vannak, akik jobban járnak a forinttal, míg mások számára előnyösebb lehet hosszabb távon az eurós megtakarítás. A cikkben ezt a témát jártuk körbe.

Ebben a gazdasági helyzetben felértékelődnek a befektetések

A jelenlegi gazdasági helyzetben felértékelődnek a befektetések: magas szinten rögzültek az árak, az infláció még mindig nem tért vissza a célsávba, a bérleti díjak és ingatlanárak az egekben, a keresetek pedig alig tudnak lépést tartani a megélhetési költségekkel. A KSH adatai szerint az infláció 2025-ben 4,4% volt, ami folyamatosan darálja be pénzünk vásárlóértékét. Jelenleg valóban egyre nagyobbak a kiadásaink, így egyre kevesebbet tudunk félrerakni a hónap végén. Nem meglepő tehát, hogy előtérbe kerültek azok a megtakarítási-befektetési formák, amelyek megtartják pénzünk értékét.

Egy ilyen környezetben kimondottan fontos, hogy a nehezen megspórolt pénzünk értékét megtartsuk. Viszonylag könnyen találhatunk olyan befektetéseket, amelyek hozama megegyezik az infláció mértékével, viszont értelemszerűen ennél magasabb hozamot biztosító megtakarítási formát érdemes választani. Ezzel ugyanis nemcsak megtartjuk pénzünk értékét, hanem még reálhozamra, azaz nyereségre is szert tehetünk. Ehhez pedig érdemes lehet a devizás megtakarítási lehetőségeket is szemügyre venni.

Kinek érheti meg az eurós megtakarítás?

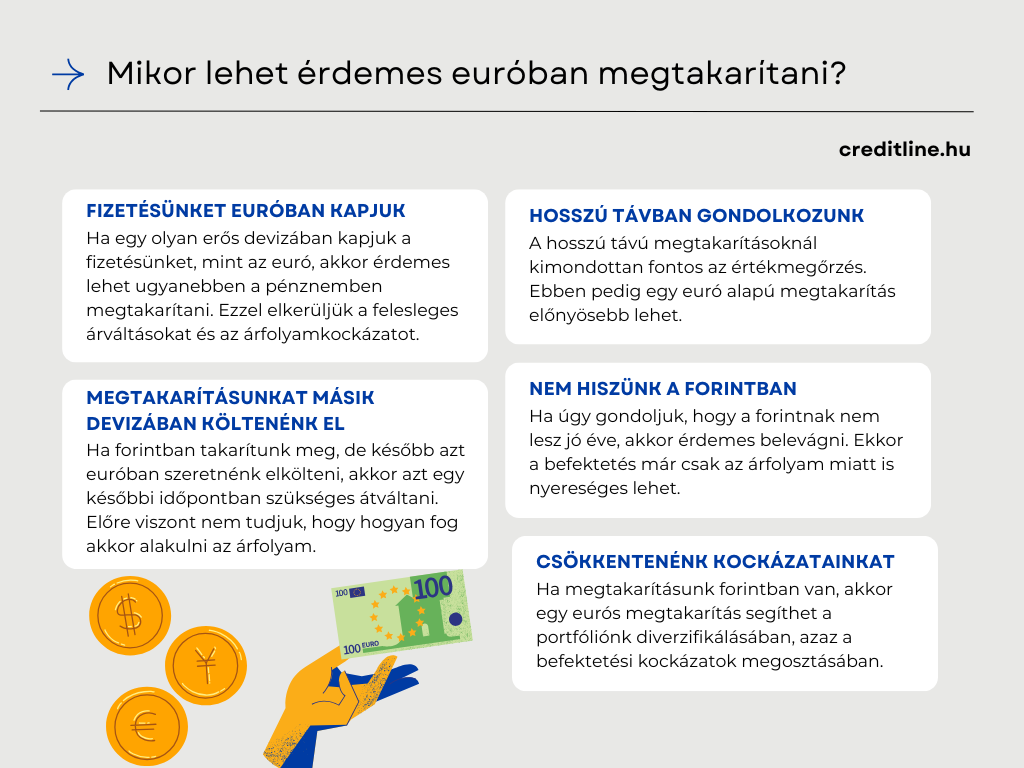

Általánosságban öt olyan helyzetről beszélhetünk, amikor célszerű lehet valamilyen eurós megtakarítás mellett dönteni:

- bevételünket euróban kapjuk,

- megtakarításunkat másik euróban kívánjuk elkölteni (pl. utazás, tanulmány, munkavállalás miatt),

- hosszú távú megtakarításban gondolkozunk,

- nem hiszünk a forint értékmegőrző szerepében,

- kiegyensúlyoznánk portfóliónkat.

Az első két élethelyzet magától értetődő, azonban a többi pontot érdemes jobban kibontani. Ha olyan hosszú távú céljaink vannak, mint például az ingatlanvásárlás, a nyugdíj-előtakarékosság vagy a gyermekünk jövőjének bebiztosítása, akkor kimondottan fontos az értékmegőrzés. Ebben pedig egy eurós megtakarítás előnyösebb lehet, mint egy forint alapú. Ha a forint gyengül az euróval szemben, akkor az eurós megtakarításunk értéke növekszik.

Szintén előnyös lehet az eurós megtakarítás, ha úgy gondoljuk, hogy a forintnak idén sem lesz jobb éve. Ekkor a befektetés már csakis az árfolyam miatt nyereséges lehet. Mielőtt viszont csupán ezen indok miatt vágnánk bele egy devizás befektetésbe, érdemes az árfolyammal kapcsolatos piaci előrejelzéseket áttanulmányozni.

Az eurós megtakarítás úgy is elindítható, ha fizetésünk forintban érkezik, netán nagyobb összegű forint megtakarítással rendelkezünk. Ebben az esetben egy eurós megtakarítás segíthet a portfóliónk diverzifikálásában, azaz a befektetési kockázatok megosztásában. Mindezt pedig úgy teszi, hogy közben nem kell ,,feláldozni” forint alapú megtakarításainkat sem.

Forint alapú vagy eurós megtakarítás? Nem feltétlen kell dönteni!

Ha nem tudunk dönteni a forint alapú és az eurós megtakarítás között, akkor van egy jó hírünk: nem is kell! A különféle devizákban való befektetés a tudatos pénzkezelésnek, a portfólió diverzifikációjának egy nagyon gyakori eszköze. A forint fontos szerepet tölthet be a megtakarításokban, főleg, ha forintban kapjuk a fizetésünket. Ez viszont nem zárja ki az eurós megtakarítás lehetőségét.

Amennyiben mindkét devizában van megtakarításunk, akkor az segíthet a devizakockázat csökkentésében, hiszen a különféle devizák eltérően reagálhatják le az egyes gazdasági és piaci eseményeket. Ez azt jelenti, hogy ha kizárólag forintban tartjuk pénzünket, akkor a hazai gazdasági folyamatok – mint például az infláció, a jegybanki intézkedések és a politikai döntések – gyakorolnak ránk hatást. Egy rosszabb gazdasági környezetben pedig ezek a forint árfolyamának lényeges gyengülését eredményezhetik, ami rontja a megtakarításunk vásárlóerejét is.

Nem kell tartani az árfolyamkockázattól

Az eurós megtakarítás kapcsán sokak ellenérzete az árfolyamkockázatban rejlik. Ez a félelem arra irányul, hogy a forint erősödése esetén csökken megtakarításuk értéke, ha forintban szeretnének majd ehhez hozzájutni. Ez a kockázat nem alaptalan, de inkább rövid távon érvényes, hiszen a devizaárfolyamok folyamatosan, gyakran kiszámíthatatlanul és jelentősen ingadoznak.

Ugyanakkor azzal is érdemes tisztában lenni, hogy az árfolyamváltozás nemcsak veszteség, hanem nyereségszerzési lehetőség is lehet. Az euró alapú megtakarítások esetében az árfolyam változása inkább a pénzünk értékének megtartása irányába hat. Ez tehát nem ,,rontja” az eurós megtakarítás esélyeit, szimplán egy plusz szempont, amit figyelembe kell venni.