Beindult az Otthon Start Program igénylési szezonja, azonban van még néhány dolog, amit fontos tisztázni. Ahogyan azt sokan tudják, a kedvezményes hitelből vásárolhatunk lakást vagy akár családi házat is. Azzal viszont már csak kevesen vannak tisztában, hogy az építkezésre egyedi szabályok vonatkoznak.

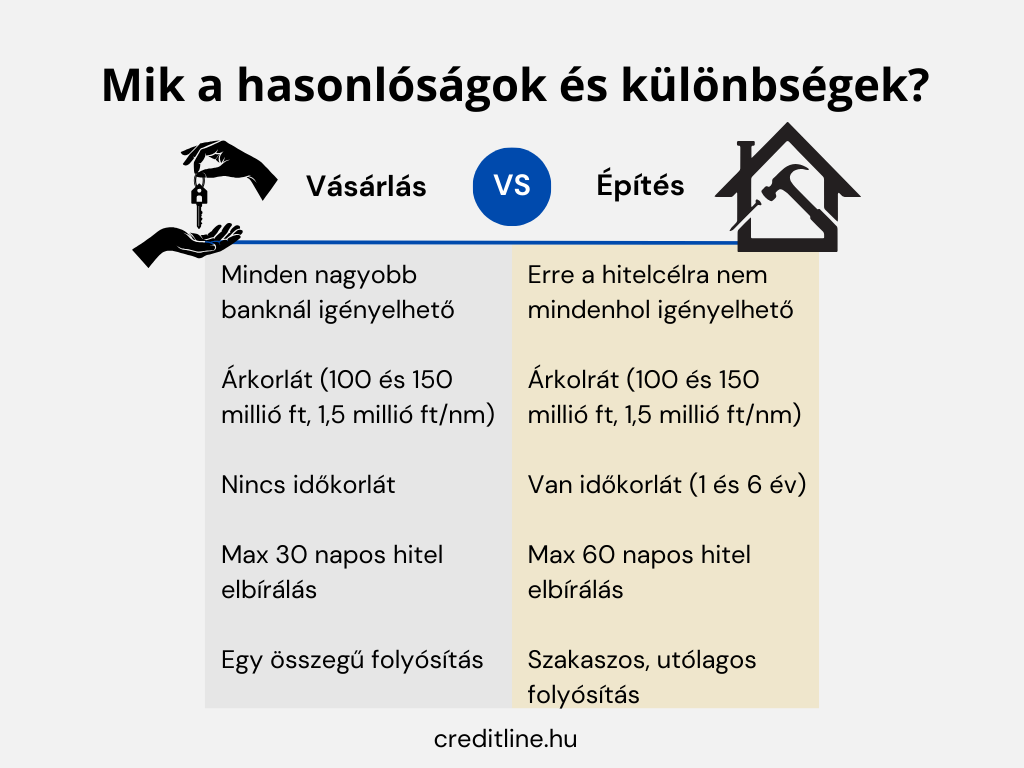

Azt is fontos tisztázni, hogy míg az ingatlanvásárlási célra minden banknál felvehető a kölcsön, addig az építkezésre nem minden hitelintézet ad lehetőséget. Mielőtt tehát építkezésre adjuk a fejünket, nézzünk utána, hogy melyik hitelintézet nyújt építkezésre kölcsönt, illetve legyünk tisztában az erre vonatkozó szabályokkal. Az utóbbiban segítünk most!

Miért kell különválasztani a vásárlást és az építkezést?

Képzeljük magunkat a következő szituációba: ha lakást szeretnénk vásárolni, akkor minden azzal kapcsolatos információ a birtokunkban van. Tudjuk, hogy melyik ingatlanról van szó és az mennyibe kerül, így a bank pontosan látja, hogy mire is ad pénzt. Ezzel szemben építkezésnél nincs se ingatlan, se vételár, de még az építési költségeket is nehéz megjósolni.

Ebből kifolyólag a bank szakaszosan folyósítja az Otthon Start hitel összegét, nem pedig egyben, mint vásárlásnál. Mivel ez a bank szempontjából nagyobb kockázatot rejt magában, így szigorúbb szabályok vonatkoznak erre a hitelcélra.

Az Otthon Start Program két hitelcélja között szemmel látható a másik különbség is: a hitelkérelmet 30 napon belül elbírálja a bank vásárlásnál, míg építkezésnél ez 60 napot is igénybe vehet. Ezt az indokolja, hogy a hitelintézeteknek számos szempontot kell szemügyre venni, köztük például az építési engedélyt, a költségvetést és a kivitelező cég megbízhatóságát is.

Hogyan történik a szakaszos folyósítás at Otthon Start Programnál?

Az Otthon Start Program esetén a szakaszos folyósítás alapvetően azt jelenti, hogy a bank nem egy összegben folyósítja a hitel összegét, hanem fokozatosan, az építkezés előrehaladásához igazítva. A kormányrendeletben ez így szerepel: „Otthon építése esetén a kölcsön folyósítása a készültségi fokkal arányosan, utólagosan történik”. Tipikusan ilyen lehet, amikor elkészül az alapozás, felhúzzák a falakat, elkészül a tető, bekerülnek a nyílászárók, illetve befejeződnek a belső munkálatok.

Ez egyben azzal is együtt jár, hogy egy banki kolléga kilátogat a helyszínre, ahol ellenőrzi, hogy tényleg elkészült-e az építkezésnek az adott szakasza. Ha mindent rendben talál – köztük a bemutatott számlákat is –, akkor ezt követően utalják a következő összeget.

Az Otthon Start Programra vonatkozó kormányrendeletből azt is érdemes kiragadni, hogy a folyósítás utólag történik. Ez azt jelenti, hogy a bank csakis akkor bocsátja rendelkezésünkre az összeget, miután elkészült az adott munkafolyamat.

Az Otthon Start végleges jogszabályában már az is rögzítésre került, hogy minden folyósítás előtt be kell nyújtania az igénylőnek a számlákat a tervezett költségek minimum 70%-áról. De mit is jelent ez? Azt, hogy ha mondjuk az egyik építkezési fázishoz 3 millió forintra lenne szükségünk, akkor minimum 2,1 millió forint összegben kell leadnunk számlákat az anyagköltségekről. Értelemszerűen ezeket a számlákat olyan vállalkozóknak kell kiállítania, akik legálisan, a NAV-nál bejelentve folytatják tevékenységüket.

Milyen árkorlát vonatkozik az építkezésre?

Az Otthon Start Program esetén fontos a korlátozásokról is beszélni, ami lehet időbeli és árbeli korlát is. Építkezés esetén az időkorlát kapcsán érdemes tudni, hogy a hitelszerződéstől kezdve egy éven belül el kell kezdenünk a munkálatokat. Ettől kezdve pedig hat évünk van befejezni az ingatlant, ami igencsak megengedő feltétel. A családi házak többsége általában 1-2 év alatt elkészül.

Az árkorlát pedig az alábbiak szerint alakul az Otthon Start Programnál:

- új vagy használt lakás vásárlásakor 100 millió forint lehet a vételár,

- új vagy használt ház vásárlásakor ez 150 millió forint lehet,

- építésnél ugyanezek alkalmazandóak: lakásnál max 100 millió, háznál 150 millió forint lehet a bekerülési, építési költség,

- a fentiek mindegyikénél legfeljebb 1,5 millió forint lehet a négyzetméterenkénti ár.

Építkezés és Otthon Start: ezzel kell még tisztában lenni

Az építkezés és az Otthon Start viszonyában mindenképpen tudni kell, hogy a telek megvásárlására nem használhatjuk a hitelt, így ezt másból kell finanszírozni. A hagyományos hiteleknél viszont jól tudjuk, hogy építkezés esetén a telek ára az önerő részeként jelenik meg.

Azzal is érdemes tisztában lenni, hogy építkezésnél magasabb önerőt szabhatnak meg a bankok, mint vásárlás esetén. Az utóbbi esetén jellemzően elég 10% saját forrást beletenni, míg építkezésnél ez akár 20-25% is lehet. Ez szintén arra vezethető vissza, hogy az építkezés a hitelintézetek szempontjából kockázatosabb, hiszen ha nem alakulnak jól a dolgok, akkor a félkész ingatlant csak nehezen lehet értékesíteni.

Végezetül pedig azt is fontos tudni, hogy az önerő mellett mindenképpen javasolt megtakarítással rendelkezni. Könnyedén elképzelhető, hogy az építkezés ideje alatt drágul az alapanyag, vagy akár a munkadíj. Ha pedig erre nem elég a keretösszeg, akkor leállhatnak a munkálatok, a feladatok átszervezésre kerülhetnek, így pedig a hitelfolyósítás is elhúzódhat.

Kinek érdemes a kölcsönt igényelni?

Ha ingatlan vásárlásában vagy építésében gondolkozunk, akkor a kedvezményes hitel lehetőségét kár lenne kihagyni. A piaci építési hitelek kamata jellemzően 7-10% körüli, így az Otthon Start Program 3%-os konstrukciójával hatalmas kamatelőnyhöz juthatunk.

Azoknak is hasznos lehet igénybevenni az Otthon Start hitelét, akik profi szakemberek segítségével szeretnék saját házukat felhúzni. A szigorú szabályok a bank mellett egyértelműen az igénylőket védik, hiszen csökkentik az építkezési problémák kockázatát.