A magasan ragadt rezsiköltségek idején az energiatakarékos otthonok szerepe nagyban felértékelődik. Az igényt látva a Magyar Nemzeti Bank is reagált a zöld Minősített Fogyasztóbarát Lakáshitel (MFL) konstrukciójával. Ez egy olyan zöld hitel, ami a környezeti fenntarthatóságot és a pénzügyi tudatosságot helyezi szem elé.

Az ingatlanvásárlás életünk egyik legjelentősebb döntése, ezért kimondottan fontos, hogy milyen feltételek mellett vágunk bele. A zöld MFL kiváló alapot jelenthet kiszámíthatósága, átláthatósága és kedvező kondíciói miatt. Nézzük meg, hogy mit kell erről a lehetőségről 2026-ban tudnunk!

Mi az a Minősített Fogyasztóbarát Lakáshitel?

A jegybank 2017 júniusában vezette be a Minősített Fogyasztóbarát Lakáshitel (MFL) minősítést. Ennek az a célja, hogy az egyes lakáscélú hitelek átláthatóbbak és könnyebben összehasonlíthatóak legyenek a hitelfelvevők számára. Ha pontosan látjuk az egyes konstrukciók közötti különbségeket, akkor a számunkra legkedvezőbbet választhatjuk.

A minősítés azonban nem jár csak úgy, a pályázati kiírásban foglalt feltételeket kell a bankok lakáshitel termékeinek teljesíteni. Csakis azok a hitelkonstrukciók nyerhetik el a minősítést, amelyek

- annuitásos törlesztésűek,

- minimum 5 évre vagy a futamidő végéig rögzített kamatozásúak,

- a referenciakamat feletti kamatfeláruk pedig nem haladja meg a 3,5 százalékpontot.

Ez azt jelenti, hogy a Minősített Fogyasztóbarát Lakáshitelek törlesztőrészlete minden hónapban ugyanannyi és a kamata legalább 5 évig nem változik. Az utolsó pont megértéséhez fontos tisztázni, hogy a lakáshitelek kamata a referenciakamatból és a banki kamatfelárból áll. Ez alapján a bank nem ,,nyerészkedhet” korlátlanul a kamaton, hiszen a felár legfeljebb 3,5% lehet. Ezen felül fontos azt is tudni, hogy a folyósítási és előtörlesztési díjak is kedvezőbbek, ráadásul a hitel ügyintézés adminisztratív határideje is korlátozva van.

Mit kell tudni a zöld MFL konstrukcióról?

A hazai ingatlanok energetikai korszerűsítése érdekében az MNB 2023. április 1-től vezette be zöld hitelcélú Minősített Fogyasztóbarát Lakáshitelét. Ettől a dátumtól kezdődően ha zöld célra szeretnénk lakáshitelt igényelni, akkor a hitelintézetek nem adhatják az ,,alap” MFL-t, hanem helyette kötelező jelleggel zöld Minősített Fogyasztóbarát Lakáshitelt kell ajánlaniuk.

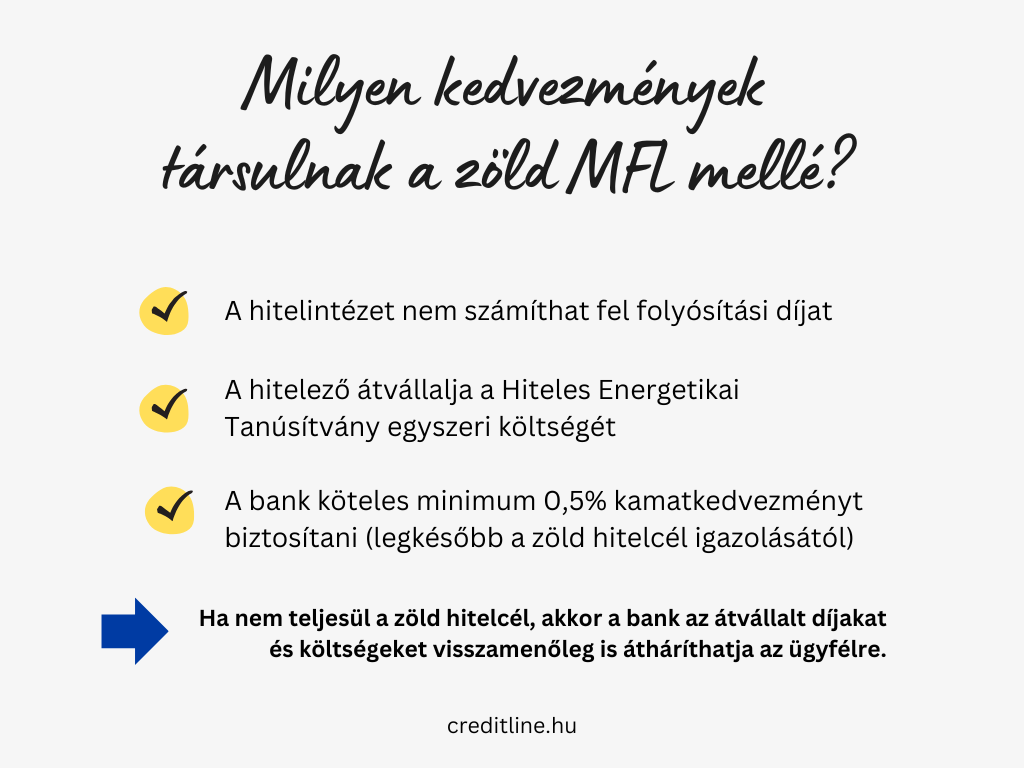

Amennyiben megvalósul a zöld hitelcél, akkor a bankoknak minimum 0,5 százalékpontos kamatkedvezményt kell adnia az igénylőknek egy azonos, nem zöld célú MFL-termékhez képest. Ez pedig még nem minden: a bankok nem számolnak fel az összeg folyósításáért díjat és egyszer átvállalják a Hiteles Energetikai Tanúsítvány (HET) díját is. (Az utóbbi csak abban az esetben jár, ha a zöld hitelcél igazolásához szükséges a HET benyújtása.)

A zöld hitel akár milliós megtakarítást is eredményezhet

A minősített zöld hitel mellé kötelező és választható kedvezmények járnak: ezekkel az igényléskor 100 ezer forintos, a futamidő végéig pedig akár milliós összeget is megspórolhatunk. A hagyományos piaci lakáshitelek nagyjából ugyanolyan kamatok mellett érhetőek el az igénylők számára. Ebből kifolyólag még inkább érdemes a zöld lakáshitelt választani, aminél kedvezőbb kamatozásút nem igazán találni jelenleg.

Habár a néhány ezer forinttal alacsonyabb törlesztőrészlet elsőre nem tűnik jelentős különbségnek, az évek során ez nagyobb összegű megtakarítást is eredményezhet. Nézzünk egy egyszerű példát! Ha 20 millió forint összértékben szeretnénk MFL-t igényelni 20 év futamidő, 10 év kamatperiódus és 800 ezer forintos nettó jövedelem mellett, akkor a havi törlesztő 177-180 ezer forint között alakul. Ez azt jelenti, hogy összesen 42,4 – 43,2 millió forintot fizetünk vissza a banknak. Akkor, ha a minősített fogyasztóbarát lakáshitel mellett döntünk, akár félmillió forint feletti összeget is megspórolhatunk a futamidő során.

Mi minősül zöld hitelcélnak?

A zöld hitel lakáscélra való igényléséhez többnyire olyan feltételeket írnak elő, amelyek alapvetően is szükségesek ahhoz, hogy az ingatlan megtartsa értékét és csökkenjen rezsiköltsége. Éppen ezért az minősül zöld hitelcélnak, ha az új építésű ingatlan primer energiaigénye maximum 68 kWh/nm/év, míg a besorolása pedig minimum ,,A+”.

Használt ingatlannál a felújítással pedig legalább ,,A” besorolást és 76 kWh/nm/év primer energiaigényt kell elérni VAGY legalább 30%-os primerenergia-csökkenést. Ezen felül zöld lakáscélnak minősül a használt lakóépület adásvétele és felújítása is. Szintén igényelhető a zöld hitel ,,A” minősítésűnél rosszabb lakóépületen végzett, előre meghatározott egyedi energiahatékonysági intézkedés esetén is.

Az utóbbi az épületek energetikai jellemzőinek meghatározásáról szóló 9/2023. (V. 25.) ÉKM rendelet szerint lehet többek között napelem vagy napkollektor telepítése, geotermikus, levegő-víz, levegő-levegő hőszivattyú telepítése, árnyékolástechnika telepítése vagy akár homlokzati nyílászáró cseréje is.