Mostmár tombol az Otthon Start és az ingatlanvásárlási láz, viszont van, ami beárnyékolja a helyzetet. A Magyar Nemzeti Bank (MNB) legújabb lakáspiaci jelentése szerint a lakásárak irreálisak, a valóságtól már lényegesen eltávolodtak. Az adatok azt mutatják, hogy a túlértékeltség közel 20%-os. A szakértők már előre jelezték, hogy a kedvezményes hitel áremelkedést fog hozni, amire a vevők is felkészülhettek. De megéri még egyáltalán ilyen árak és túlértékeltség mellett hitelből lakást vásárolni? Ennek a kérdésnek jártunk most utána.

Az Otthon Start Program kockázatot is hozott magával

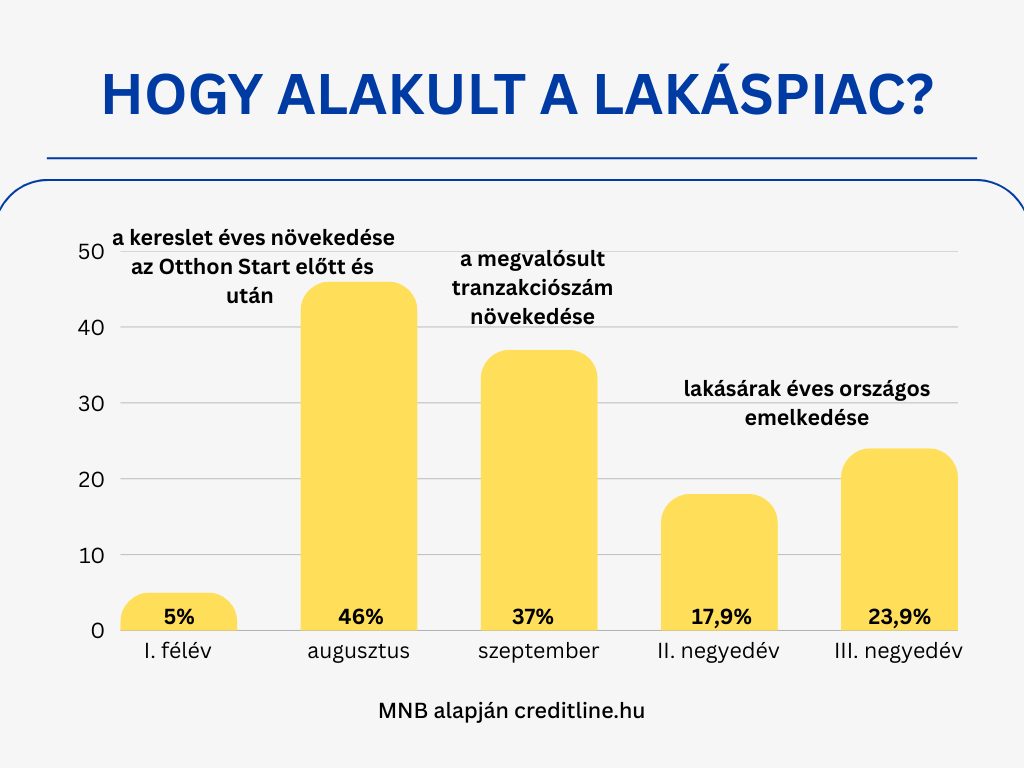

A hazai ingatlanpiacra két ellentétes tényező gyakorol most hatást. Egyrészt ott van az Otthon Start Program kedvezményes hitele, ami kihagyhatatlan lehetőség a lakásvásárlók számára. A kölcsön sikere országiszinten érzékelhető, habár Budapesten mintegy 30%-os éves áremelkedéssel jár együtt. Másrészt viszont a jegybank legfrissebb elemzésében a kockázatok növekedésére hívja fel a figyelmet. A lakásvásárlás előtt állókat elsősorban a túlértékeltség problémája érinti.

Az MNB alapvetően azt nézte meg, hogy a lakásárak hogyan viszonyulnak a gazdasági helyzethez, vagyis a fizetésekhez, bérleti díjakhoz és építési költségekhez. A helyzet elkeserítő: országosan a lakásárak átlagosan 18,8%-kal magasabbak, mint ami valójában indokolt lenne. Ebben jelentős szerep tulajdonítható az Otthon Start Program generálta vásárlási láznak, hiszen a mutató egy évvel ezelőtt 13,1%-on állt. Ha adott az olcsó forrás, ami rázúdul az ingatlanpiacra, de a kereslet jelentősen meghaladja a kínálatot, akkor az árak emelkedésnek indulnak – ahogyan most is jól láthatjuk.

Hogyan nézne most ki számokban az ingatlanbefektetés?

Az Otthon Start miatt megemelkedett túlértékeltség a befektetők oldalán is lecsapódik a hozamok csökkenésében. Ez viszonylag egyszerűen levezethető: a fővárosban mintegy 30%-kal növekedett egy lakás ára, de a bérleti díjak ehhez nem igazodtak. Ebből kifolyólag a lakás bérbeadásából származó hozam megcsappant.

Budapesten számokban ez körülbelül úgy néz ki, hogy a lakáskiadásból 4,0-4,4% nettó hozamra tehetünk szert, ami csökkenő trendet mutat. Ezzel szemben egy kockázatmentes állampapír éves szinten 7,0% körüli hozamot is kínálhat (pl. FixMÁP).

A statisztikából az is látható, hogy a fővárosi lakáspiacon több befektetői eladó (37%) van, mint befektetői vásárló (33%). A befektetők a magas árak miatt tehát inkább eladnak, mint vásárolnak, majd az ebből származó összeget befektetik egy kisebb kockázatú, magasabb hozamot termelő befektetési formába.

A legfőbb kérdés: megéri még beszállni?

Nézzük a tényeket: túlértékeltek az ingatlanok, az elérhető hozam pedig alacsony. Megéri még ilyen körülmények között is beszállni? Ez esetben érdemes két esetet vizsgálni: ha megtakarításból vagy ha az Otthon Start hitelből vásárolnánk befektetésként lakást.

Amennyiben saját megtakarításunkból, netán piaci hitelből vásárolnánk befektetési céllal, akkor most nem feltétlenül éri meg beszállni. A túlértékeltség közel 19%, a hozam alacsony, a kockázatmentes megtakarítási lehetőségeknél is alacsonyabb, a hitel kamata pedig 6-7%. Ha az árak normalizálódnak és a túlértékeltség is csökken, akkor az befektetőként tőkeveszteséggel járhat.

Ha viszont jogosultak vagyunk az Otthon Start program kedvezményes hitelére, akkor azt 3%-os fix kamat mellett igényelhetjük. Ez pedig egy olyan előny jelenleg, ami képes lehet kompenzálni a túlértékeltséget is. Nézzünk meg egy egyszerű példát!

Egy 60 milliós lakás megvásárlása jelenleg valójában körülbelül 50 millió forintot ér. A piaci alapú, 6-7% körüli kamatozású hitel helyett az Otthon Start révén most 3% kamat mellett kaphatunk forrást. Ha kihasználjuk az 50 millió forintos hitelösszeget, akkor 25 éves futamidő alatt a kamatkülönbség több mint 30 millió forint. Ez azt jelenti, hogy ha a piaci hitel helyett az államilag támogatott konstrukciót választjuk, akkor 30 millióval több marad a zsebünkben. Ez az összeg pedig már bőven kompenzálja a túlértékeltségből eredő kockázatot.