Könnyedén előfordulhat, hogy olyan ingatlant szemelünk ki, amelynek vételára a 100 millió forintot is meghaladja. Kimondottan igaz ez a budapesti lakásvásárlók körében. Ezekre a lakásokra már nem elegendő az Otthon Start kedvezményes hitele. De milyen más lakáshitel áll rendelkezésre? Van rá államilag támogatott lehetőség is? Milyen feltételeket vizsgál ilyenkor a bank? Ezeknek a kérdéseknek jártunk most utána.

Milyen lakáshitel opciók állnak rendelkezésünkre?

Sajnos jelenleg nem kell sokat keresgélni ahhoz, hogy 100 millió forint feletti lakásokat találjunk. Ha nem áll rendelkezésünkre a teljes vételár, akkor a lakáshitel lehet a megoldás. Jogosan merül fel a kérdés, hogy milyen lehetőségek közül választhatunk? Az államilag támogatott konstrukciók közül az Otthon Start hitele kiesik a legfeljebb 100 millió forintos lakásár-korlát miatt.

A CSOK Plusz lehetősége azonban továbbra is adott. Azzal viszont érdemes tisztában lenni, hogy ekkora összeg esetén a bankok nem csupán magasabb igazolt jövedelmet várnak el, hanem szigorúbb szabályokat támasztanak a jövedelemmel és fedezettel kapcsolatban is.

Mi mindent vizsgál meg ilyenkor a bank?

Értelemszerűen egy 100 millió forintos ingatlan megvásárláshoz nagyobb összegű lakáshitel is szükséges. Ez pedig a bank számára nagyobb kockázatot jelent. Éppen ezért szigorúbban vizsgálja a bank a hiteligénylőt. Ezek a szempontok viszont megegyeznek az alacsonyabb összegű ingatlanoknál vizsgált jellemzőkkel. Ilyen például

- a jövedelem vizsgálata: az igazolt havi nettó jövedelemnek meg kell felelnie a Jövedelemarányos Törlesztőrészlet Mutatónak (JTM). A bankok azonban támaszthatnak szigorúbb elvárásokat is ennél.

- a fedezet vizsgálata: a bankok jellemzően 20%-os (adott esetben 10%-os) önerőt várnak el. A hitelintézet viszont dönthet nagyobb önerő mellett is azáltal, hogy a hitelbiztosítéki érték kiszámításakor szigorúbb szempontok alapján jár el az értékbecslő.

Mekkora önerőt vár el a bank egy 100 millió feletti lakásnál?

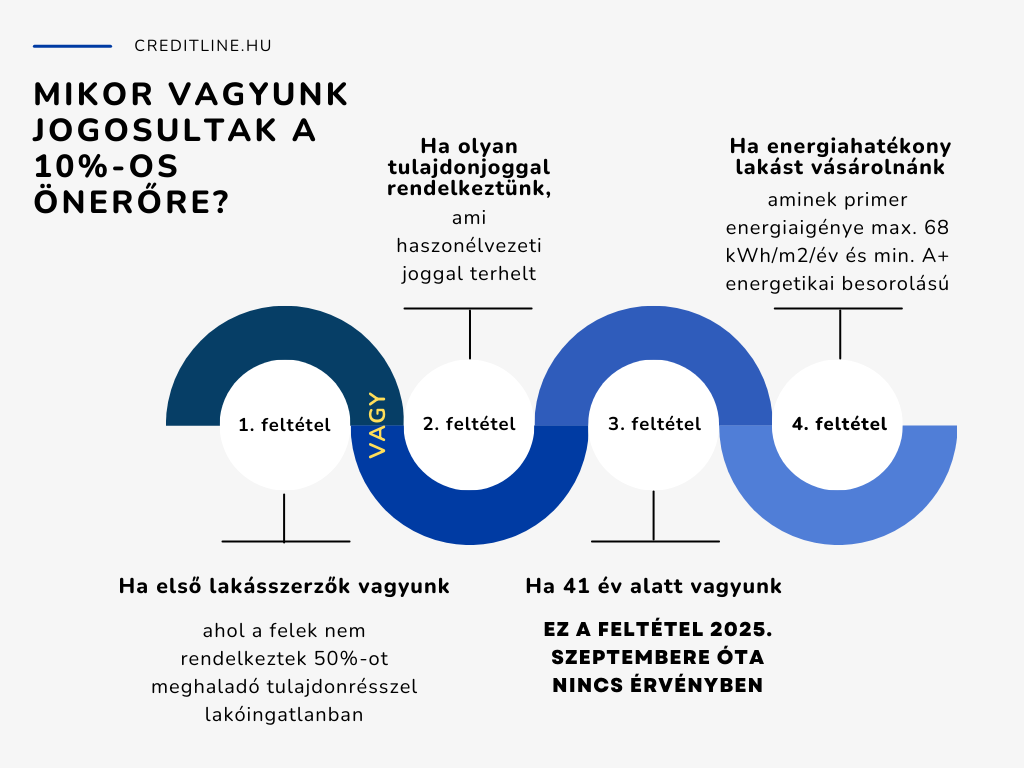

Lakáshitel esetében jellemzően 20%-os önerőről beszélhetünk. Az első lakásvásárlók számára ez azonban lehet csökkentett mértékű, mindössze 10%-os. Ez esetben feltétel

- az első lakásszerzés, ahol a felek nem rendelkeztek 50%-ot meghaladó tulajdonrésszel lakóingatlanban, vagy

- olyan tulajdonnal rendelkeztek, ami haszonélvezeti joggal terhelt,

- (a korábbi, 41 éves életkori korlátozás 2025. szeptemberétől már nincs érvényben),

- energiahatékony lakás vásárlása.

Az utóbbi ponthoz azok az ingatlanok sorolhatóak, amelyeknek primer energiaigénye legfeljebb 68 kWh/m2/év és „A+” vagy annál magasabb energetikai besorolásúak. A felsorolt minimum-feltételek jogszabályban rögzítettek, ami egyben azt is jelenti, hogy a bankok ennél nagyobb önrészt is megfogalmazhatnak a 100 millió forintot meghaladó ingatlanvásárlásokkal szemben.

Milyen államilag támogatott lakáshitel lehetőségek vannak most?

Egy 100 millió forint feletti lakás megvásárláshoz két lakáshitel opciónk van jelenleg: a CSOK Plusz és a Falusi CSOK. Az előbbi akkor lehet jó megoldás, ha nem az első közös lakás megvásárlását finanszíroznánk belőle. Ez esetben a lakás felső értékhatára nem 100, hanem 150 millió forint. (Azok a házaspárok minősülnek első lakásszerzőnek, “akik a lakás építésére vagy vásárlására irányuló kölcsönkérelmük benyújtásakor vagy azt megelőzően Magyarország területén nem rendelkeztek ugyanabban a lakásban mindketten tulajdonjoggal”.)

A CSOK Plusz legfeljebb 50 millió forint összegben nyújt hitelt, fix 3%-os kamattal. A támogatott lakáshitel igénybevételének azonban szigorú feltétele a gyermekvállalás: az 50 millió forinthoz három gyermek az elvárás (lehet 3 vállalt, 1 meglévő és 2 vállalt, illetve 2 meglévő és 1 vállalt gyermek).

A Falusi CSOK összege szintén a gyermekek számától függ, ráadásul csak a preferált településeken érhető el. A konstrukció esetében nincs korlátozva az ingatlan vételára. További előnye, hogy igényelhető mellé 15 millió forintig lakáshitel 3%-os kamat mellett. A kisebb településeken azonban jellemzően nem kerül 100 millió forintba egy lakás, így a Falusi CSOK inkább csak elméleti lehetőség.