A szabad felhasználású diákhitel kamata az idei év elején csaknem 10%-ra emelkedett. Ezt az egyetemen és főiskolán tanuló diákok igényelhetik, szemben a szintén 2025-től induló, kamatmentes munkáshitellel. A munkáshitel indokoltságát a kormány azzal támasztotta alá, hogy míg a felsőoktatásban tanulók jogosultak kedvezményes hitelre, addig a többi dolgozó fiatalnak nincs hasonlóan kedvező konstrukciója.

A mostani döntés értelmében viszont a felsőoktatásban tanulók kerültek hátrányba. A munkáshitel 4 millió forintos kamatmentes lehetőségéhez képest ugyanis a félévenként legfeljebb 750 ezer forintos, szabad felhasználású diákhitel kamat mellett fizetendő vissza. Ezt a kamatot pedig még most meg is emelték.

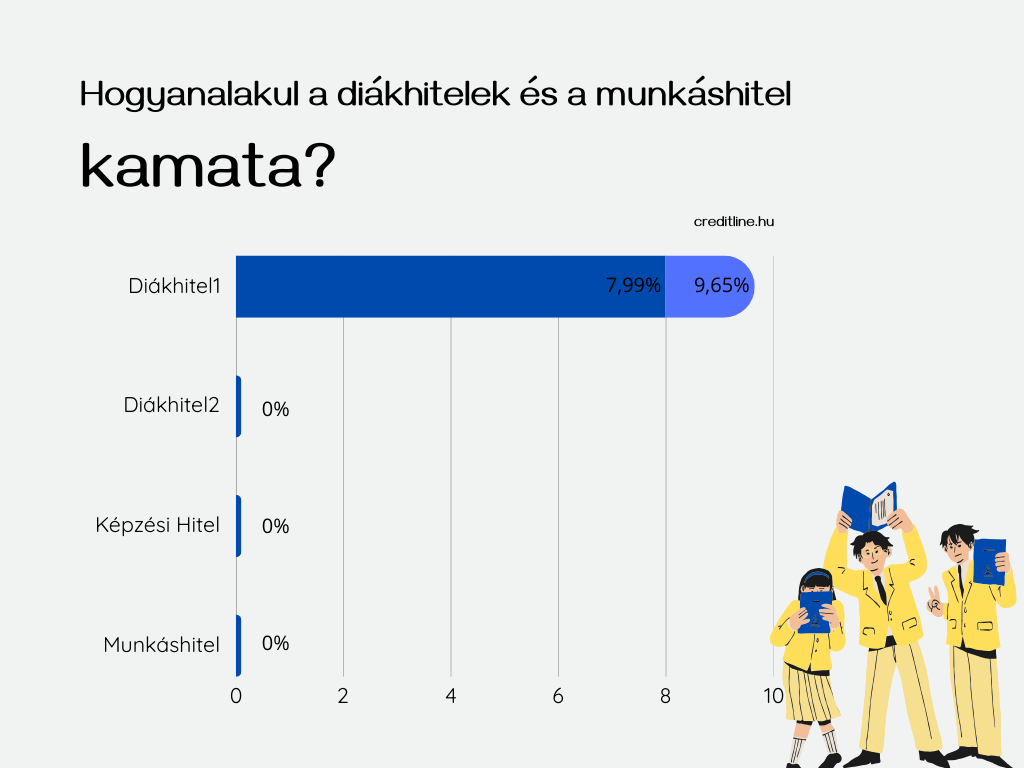

9,65%-ra nőtt a szabad felhasználású diákhitel kamata

A Diákhitel Központ tájékoztatása alapján a tavalyi év végéig köthettek szerződést az arra jogosultak 7,99% kamat mellett. Számukra ez a kamat az év első feléig fennáll. Aki pedig már 2025-ben igényli a konstrukciót, az 9,65%-os kamattal számolhat. Ezzel a lépéssel a szabad felhasználású konstrukció megközelíti a kedvezőbb személyi kölcsönök árát.

A Diákhitel 1-re a kormány hosszú időn keresztül kiterjesztette a kamatstopot. Az államilag támogatott konstrukciókhoz képest azonban ez a 7,99%-os kamat nem volt már kimondottan kedvező. A most megemelt kamat pedig már pláne nem mondható annak. (A nem szabad felhasználású Diákhitel 2 és a Képzési Hitel ugyanúgy kamatmentes maradt.)

Ki jár jobban: a munkáshitel vagy a diákhitel igénylői?

Jelentős hátrányba kerültek most a diákhitelt igénylő tanulók a munkáshitelre szerződő fiatalokkal szemben. Míg az előbbi mostmár 9,65%-os kamat mellett vehető fel, addig az utóbbi kamatmentes. Mit is jelent ez?

Tegyük fel, hogy a munkáshitelt is 9,65%-os kamat mellett igényelhetjük. Ekkor 4 millió forint és 10 év futamidő esetén a havi törlesztendő 52 ezer forint lenne, miközben a 0,5%-os kezességvállalási díjat is belekalkulálva ez csak 35 ezer forint. Ehhez még hozzájön az is, hogy a munkáshitelt azonnal folyósítják egy összegben, míg a diákhitel igénylői havi legfeljebb 750 ezer forintot kaphatnak.

Sokáig védte a konstrukciót a kamatstop

A Diákhitel Központ információi szerint 2024-ben az új diákhitel szerződések száma a 4700-at is meghaladta. A konstrukció bevezetése óta pedig ez a szám megközelíti a 400 ezres nagyságrendet is. A felsőoktatásban tanulók védelme érdekében pedig a kormány 2023. január 1-jével kamatstopot vezetett be a Diákhitel 1-re. A kamatstop ekkor 4,99% volt, amelyet később 7,99%-ra emelt.

Ugyanakkor azt sem szabad elfelejteni, hogy a kölcsön visszafizetésénél kedvezményre válnak jogosulttá azok a fiatalok, akik a törlesztés alatt gyermeket vállalnak. A kedvezmény mértékét a vállalt gyermekek száma határozza meg, ez három gyermek esetén az egész tartozás elengedését jelenti.