Az elmúlt egy-két hónapban a bankok többsége már bejelentette, hogy a megemelt tranzakciós illetéket áthárítja az ügyfelekre. Ez pedig azzal jár, hogy szinte minden lakossági ügyfél bankszámla költsége növekedni fog jövőre. A drágulás elkerülése érdekében azonban több dolgot is tehetünk. Melyek is ezek?

Hogyan módosult a tranzakciós illeték?

Sokszor lehetett hallani, hogy az állam augusztus elején megemelte a bankokat terhelő tranzakciós illetékeket. A bankok többsége már be is jelentette, hogy a költségnövekedést, vagy annak egy részét áthárítja az ügyfelekre. Ennek köszönhetően a lakossági ügyfelek bankszámla költségei nagyban megemelkedhetnek.

A drágulás kiterjed az átutalások, az értékpapírműveletek, a devizaváltás és a készpénzfelvétel költségeire is:

- Az átutalásokat, értékpapírműveleteket és postai befizetéseket terhelő 0,3%-os illeték 0,45%-ra emelkedett. Ez tranzakciónként már nem 10 ezer, hanem akár 20 ezer forint is lehet.

- Október 1-től a devizaváltásokat már kiegészítő tranzakciós illeték, azaz 0,45%-os extra költség is sújtja.

- A készpénzfelvételre vonatkozó illeték pedig 0,6%-ról 0,9%-ra emelkedett.

Az intézkedéseknek egy pozitív vetülete van: a tranzakciós illetékektől mentes összeg 20 ezerről 50 ezer forintra növekedett.

Idén többnyire még nem fogunk találkozni a drágulással, ugyanis a lakossági bankszámlák esetén költségstopot vezetett be a kormány. Ez azonban 2025-től megszűnik, így ne lepődjünk meg, ha a bankszámla költségeink megemelkednek. Ugyanakkor ezt el is kerülhetjük.

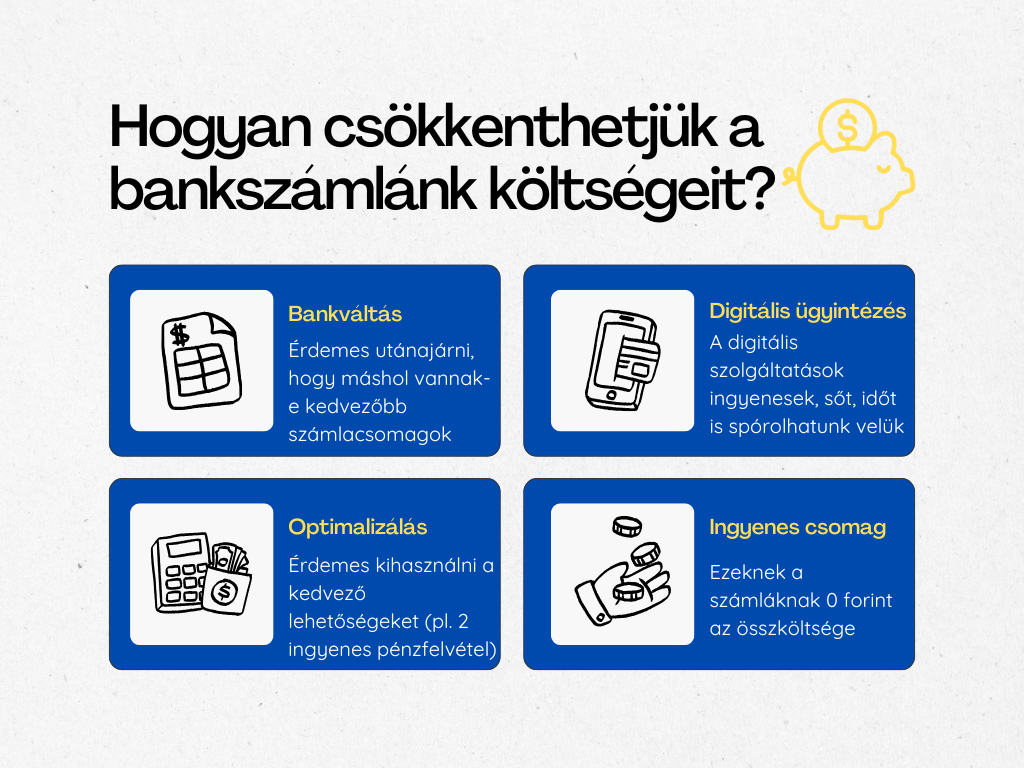

Hogyan kerülhetjük el a bankszámla költségeink emelkedését?

Először is nézzük meg, hogy a bankszámla költségeinket jövőre hogyan módosítja a bank. Ezt követően pedig érdemes utánanézni, hogy találunk-e kedvezőbb, vagy akár ingyenes számlacsomagot. Az ingyenes bankszámla jellemzően a nyitási és vezetési díj elengedését jelenti, azonban ezzel akár 2-3 évre is lehetőségünk van elkerülni a díjemelkedést.

Ugyanakkor több ingyenes bankszámla összköltsége valóban 0 forint, vagyis díjmentes

- a számlavezetés díja,

- a tranzakciókat terhelő illeték,

- az átutalás díja,

- az állandó átutalások díja,

- a csoportos beszedések díja,

- a készpénzfelvétel és

- az éves bankkártyadíj.

Kinek érhető el az ingyenes bankszámla?

Egy ingyenes bankszámla jellemzően ugyanolyan feltételek mellett nyitható, mint egy hagyományos számla. Van azonban néhány különbség, amiről nem árt tudni. Az egyik ilyen, hogy számlát gyermekek számára is lehet nyitni, de jellemzően 14 év az alsó korhatár. Ezzel szemben az ingyenes bankszámla általában 18 év felettiek számára érhető el. Az is fontos, hogy az ügyfél cselekvőképes, magyar állampolgárságú magánszemély legyen.

Az ingyenességnek az is lényeges feltétele, hogy teljesítsük a bank által előírt havi jóváírást vagy jövedelmet. A bankok azt is megszabhatják, hogy új ügyfelek legyünk, vagyis ne legyen korábbról náluk számlánk.