Mit is jelent ez?

Európában már több helyen elterjedt az ún. cashback jelenség, amely azt jelenti, hogy az ügyfél amennyiben bankkártyával fizet a kereskedőnél, akkor van lehetősége pénzfelvételre a kereskedőtől. Vásárlás nélkül azonban nincs lehetőség pénzfelvételre a kereskedőnél, ugyanis arra van az automata. Ez arra az esetre is vonatkozik, hogyha nem bankkártyával történik a vásárlás árának kiegyenlítése, azaz csakis kártyás fizetés esetén lesz lehetőség arra, hogy a kereskedőtől – akár ingyenesen is – tudjuk pénzt felvenni.

Áttekintés

Az MNB statisztikája szerint jelenleg a mobiltelefonos fizetés a kártyás tranzakció számának 17,53%-át, illetve 12,64%-os értékét teszik ki, viszont az automatás pénzfelvétel során nem használható ez a funkció, így valószínű, hogy a vásárlás közbeni pénzfelvételkor sem fog működni a telefonos érintés, ugyanis a mobiltelefonban lévő bankkártya a plasztik kártyától eltérő kártya.

forrás: saját szerkesztés

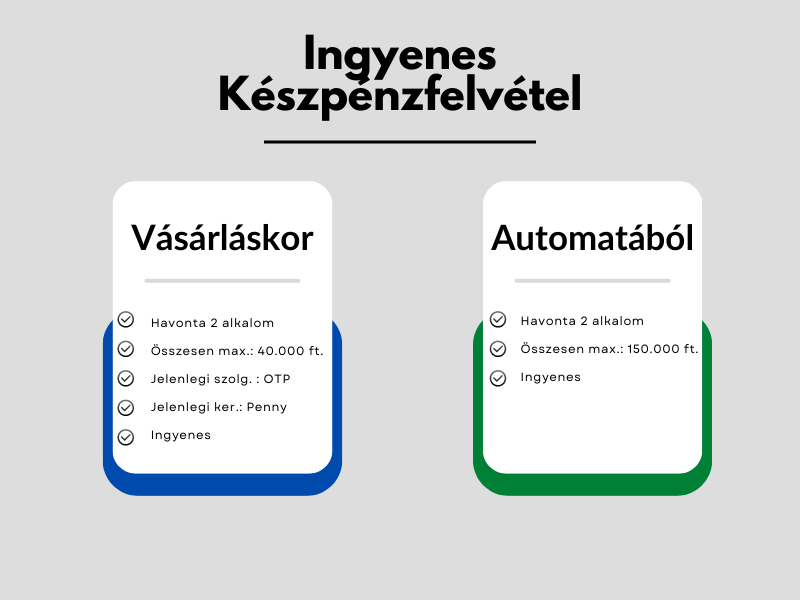

A cashback szolgáltatást nem kötelező minden hitelintézetnek nyújtania, viszont várhatóan legtöbbjük élni fog ezzel, hiszen hátrányban lennének azokkal szemben, akik képesek nyújtani ezt a szolgáltatást. Napjainkban az automatából történő pénzfelvétel havonta maximum két alkalommal érhető el, összesen 150.000,- forint értékben. Azaz, ha két alkalommal felvettünk akár 1.000-1.000,- forintot, akkor harmadik alkalommal már nem élhetünk az ingyenes pénzfelvétellel. A Vásárláskori pénzfelvétel (cashback) pedig szintén havonta két alkalommal, összesen 40.000,- forint értékben lesz ingyenes, azonban felette is elérhető majd a szolgáltatás, de akkor már nem ingyenesen. Pillanatnyilag az OTP és a Penny együttműködésének köszönhetően érhető el a cashback szolgáltatás amely során legalább 3.000,- forint értékben kell bankkártyával vásárolni és egy összegben maximum 20.000,- forint vehető fel készpénzben, amelynek gyakorisága most nincs korlátozva. Fontos azonban, hogy a pénzfelvételi szándékot még a kártyás fizetés előtt jelezni kell a pénztárosnak, ugyanis a gyakorlatban úgy valósul meg, hogy a kártyával ki kell fizetni azt az összeget még pluszban, amennyit fel szeretnék venni készpénzben, és a pénztárostól pedig megkapjuk azt. A szabályozás egyik problémája az lehet majd, hogy mely boltokra terjesztik ki ezt, ugyanis a pénztárban folyamatosan lennie kell majd elegendő készpénznek, hogy ezen kéréseket teljesíteni tudják.

Mi állhat mögötte, összefoglalás?

Maga a cashback szolgáltatás már régóta jelen van Európában, viszont hazánkban most nyerhet majd teret és bírhat jelentőséggel ugyanis a posták, és a takarékbankok bezárása során a kis településeken megnehezült a készpénzfelvétel lehetősége, így biztos, hogy ezen probléma megoldását segíti majd a cashback szolgáltatás. Továbbá természetesen win-win szituációról van szó, hiszen amennyiben a vásárlással egyidejűleg elintézhető a pénzfelvétel, akkor nem kell ezzel külön időt tölteni az ügyfélnek, valamint a hitelintézetnek is jó, hiszen egy új szolgáltatás jelenik meg, amellyel bevételre tud szert tenni.

A szolgáltatás bevezetésével több probléma is fel fog merülni, hiszen a jelenlegi javaslat alapján nincs maximalizálva a felvehető összeg értéke, azonban erre biztosan szükség lesz majd a jövőben. Viszont ezen szolgáltatás várhatóan hozzájárul majd a gazdaság fehérítéséhez, ugyanis azokat az eseteket, amikor a vásárló szeretne pénz felvenni és a boltban pedig készpénzzel fizet, akkor várható, hogy a készpénzes fizetés helyett bankkártyás fizetést fog választani, hogy megkönnyítse a pénzfelvételt.