A nemrégiben közzétett jogszabálytervezet szerint a szabad felhasználású diákhitel kamata változatlan marad az év végéig. Ez azt jelenti, hogy a 2024. december 31-ig megkötött szerződéseknél a kamat 7,99% marad 2025. július 1. és 2025. december 31. között is. Azt egyelőre nem tudni, hogy mi van azokkal a szerződésekkel, amelyeket idén kötöttek a tanulók. Ahogyan azt sem, hogy az új szerződések következő fél évre érvényes kamata hogyan fog alakulni.

7,99% marad a szabad felhasználású diákhitel kamata

A társadalmi egyeztetésre közzétett jogszabály-módosítás szerint a kormány az előző év végéig megkötött Diákhitel1 szerződések kamatát 7,99%-on tartaná az év második felében is. Ez tehát azokat a szabad felhasználású diákhitel igénylőket érinti, akik tavaly év végéig kötöttek szerződést. Számukra a kamat 7,99% marad július első napjától az év végéig.

Azoknak az igénylőknek, akik 2025. első felében igényelték a hitelt, 9,65%-os kamatot kell az összeg után fizetniük. Azt viszont egyelőre nem tudjuk, hogy a következő fél évben változik-e a kamatszint, és ha igen, akkor hogyan. Mint ahogy az sem ismert, hogy a szabad felhasználású diákhitel új igénylői milyen kamat mellett fognak tudni szerződni.

A tanulmányok finanszírozására igényelhető Diákhitel2 továbbra is kamatmentes. A jelenlegi helyzet alapján úgy tűnik, hogy ez nem is fog változni, a diákok ugyanúgy 0% kamat mellett fogják tudni felvenni.

Hogyan változhat az új szerződések kamata?

Az aktuális pénzpiaci környezet alapján gyanítható, hogy az év első felében kötött és az új igénylések esetében nem lesz lényegi változás a Diákhitel1 kamatát illetően. A jegybanki alapkamat hosszú hónapok óta 6,5%-on áll, ami a szakértők szerint legfeljebb minimálisan csökkenhet idén. Mi több, az állampapír referenciahozamok és a bankközi kamatlábak (pl. BUBOR, BIRS) is hasonlóan alakulnak, mint a 2024-es év végén.

A jelenlegi kamatkörnyezet szerint tehát nem várható jelentősebb változás a hitelkamatok tekintetében. Habár az aktuális helyzet nem indokolja, a kormány értelemszerűen dönthet úgy, hogy kedvez a fiataloknak. Ezek alapján még ne vessük el a módosítás lehetőségét.

Melyik éri meg jobban: a diákhitel vagy a piaci kölcsön?

Az év végéig felvett szabad felhasználású diákhitel kamata 7,99%, az idén felvett Diákhitel1-nél pedig 9,65%. Ezek alapján érdemes lehet elgondolkozni, hogy inkább piaci alapú hitelt igényeljünk. A piaci lakáshitelek kamata most például 6,5% körül alakul. Ez egyértelműen alacsonyabb, mint a diákhitelé, ráadásul a kamatelőnye valószínűleg még nagyobb lesz az új szerződéseknél. Ugyanakkor érdemes azt is szem előtt tartani, hogy a lakáshitel ingatlanfedezetet kíván, illetve csak lakáscélra fordíthatjuk.

Éppen ezért célszerű összehasonlítani a személyi kölcsönökkel is. A személyi kölcsönt bármire felhasználhatják, ráadásul ingatlanfedezet sem kell hozzá. Az ilyen hitelek kamata éppen becsúszik 10% alá, de csak akkor, ha nagyobb összeget igénylünk és jelentősebb jövedelemmel rendelkezünk hozzá. Ehhez képest a 7,99%-os kamat előnyösebb, de még az új szerződések 9,65%-os kamata is kedvezőbb lehet, mint egy piaci kamatozású személyi kölcsöné. Ebben az esetben célszerű lehet alaposabban is utánajárni a lehetőségeinknek.

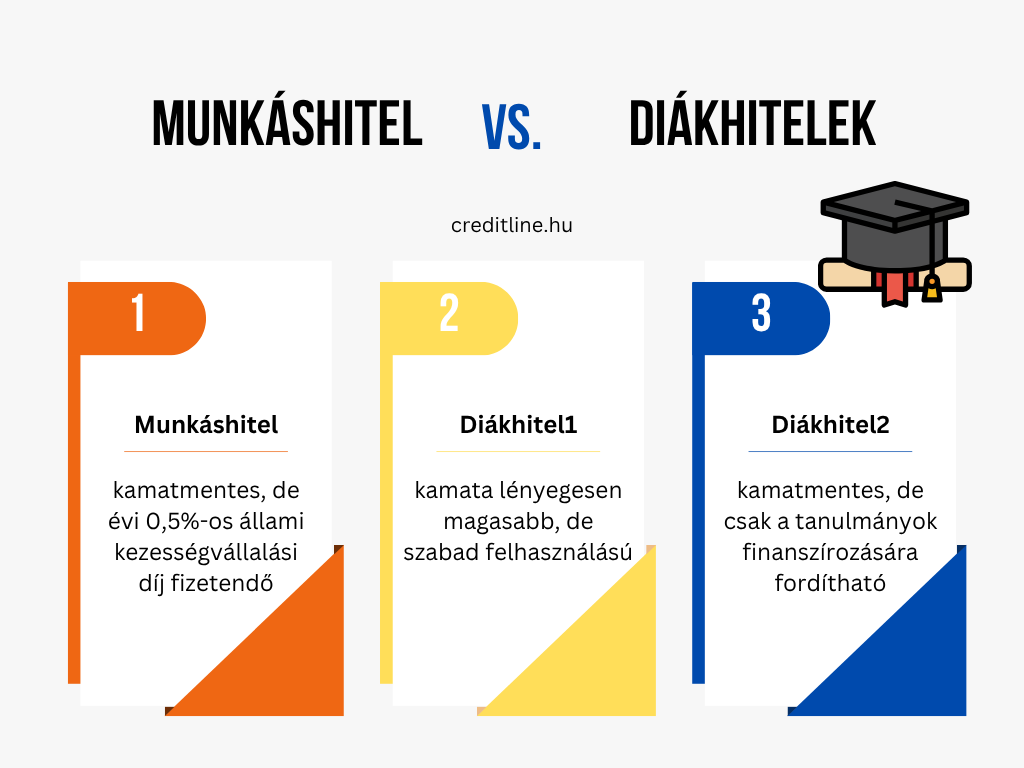

Diákhitel vs. munkáshitel

Érdemes lehet megvizsgálni a diákhitel és a munkáshitel közötti hasonlóságokat és különbségeket is. A munkáshitel alapvetően kamatmentes, mindössze évi 0,5%-os állami kezességvállalási díj fizetendő. A szabad felhasználású diákhitel konstrukciók ki is kerülnek a képből, hiszen kamatuk lényegesen magasabb. Az összehasonlítást a tanulmányok finanszírozására fordítható Diákhitel2-vel érdemes összevetni, hiszen az kamatmentes.

De mire enged ez következtetni? A két konstrukció között van némi különbség, ami bosszantó lehet a felsőoktatási tanulmányokat folytatók számára. Ez pedig abból ered, hogy a diploma nélküli, főiskolai vagy egyetemi tanulmányokat nem folytató fiatalok által igényelhető szabad felhasználású kölcsön sokkal kedvezőbb kondíciók mellett érhető el, mint a továbbtanulók számára.